Первичные учетные документы по учету кассовых операций. Какими первичными учетными документами оформляются кассовые операции

Кассовые операции являются самыми многочисленными и самыми распространенными на предприятии. Их учет сопровождается оформлением целого ряда документов, главными из которых являются:

договор о полной индивидуальной ответственности кассира;

приходный кассовый ордер (форма N КО-1);

расходный кассовый ордер (форма N КО-2);

журнал регистрации приходных и расходных кассовых ордеров (форма КО-3);

расчетно-платежная ведомость (форма N Т-49);

платежная ведомость (форма N Т-53);

кассовая заявка (форма N 408027);

карточка депонента;

авансовый отчет (форма N АО-1);

доверенность (формы М-2 и М-2а);

объявление на взнос наличными (форма N 0402001);

кассовая книга (форма N КО-4);

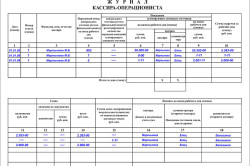

журнал кассира-операциониста (форма N КМ-4);

отчет кассира;

справка-отчет кассира-операциониста (форма N КМ-6);

книга учета выданных и принятых кассиром денежных средств (форма N КО-5);

препроводительная ведомость к сумке с денежной выручкой (форма N 0402006);

акт о проверке денежных средств кассы (форма N КМ-9);

акт инвентаризации денежных средств в кассе (форма N ИНВ-15);

инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16);

кредитная карточка.

Главной особенностью ведения и заполнения кассовых документов является то, что помарки в них не допускаются. Если допущена ошибка при оформлении, то неправильно записанная цифра должна быть зачеркнута одной чертой (чтобы была видна неправильная запись), а сверху должен быть написан верный результат. Кроме того, делается также запись "Исправленному верить", ставятся подписи ответственных лиц (кассира и главного бухгалтера или кассира и руководителя), подписи заверяются печатью предприятия.

Как отмечалось выше, приходный кассовый ордер служит для приемки денег, а расходный кассовый ордер - для выдачи денег. Расчетно-платежная ведомость предназначена для начисления заработной платы, определения удержаний и отчислений от заработной платы, а также расчета премий, пособий и их выплат. Платежная ведомость используется только для выплаты зарплаты, премий, пособий и т.п. Банки составляют прогнозные расчеты ожидаемых поступлений и выдачи предприятиям наличных денег, исходя из сведений, поступающих в банковскую систему РФ, в том числе на основе кассовых заявок от обслуживаемых предприятий.

Карточка депонента предназначена для ведения учета сумм начисленной, но не полученной сотрудником заработной платы.

Авансовый отчет служит для отчета подотчетных лиц за выданные им ранее суммы на командировочные или административно-хозяйственные расходы. Доверенность предназначена для получения сотрудниками товарно-материальных ценностей в других организациях.

Объявление на взнос наличными используется для передачи денежных средств из кассы предприятия в банк, а также для осуществления взносов учредителей в уставный капитал предприятия.

Книга кассира-операциониста ведется на предприятиях, которые проводят наличные расчеты с населением через контрольно-кассовые машины. Она служит для учета и контроля этих расчетов. ККМ печатает на ленте отрывные чеки, вручаемые покупателям, и фиксирует их в своей памяти. Ежедневные расчеты через ККМ оформляются в книге кассира-операциониста, а затем из них переносятся в кассовую книгу предприятия.

Кассовая книга предприятия служит для полного учета всех наличных расчетов. Из-за важности учета наличных денежных средств предприятия повторим еще раз необходимые сведения по кассовой книге (те сведения, которые приведены выше в п.10.2).

Она должна быть единственной на предприятии и включать все сведения об этих расчетах, в том числе данные из книг кассиров-операционистов. Кассовая книга должна быть соответствующим образом пронумерована, прошнурована и опечатана. Количество листов заверяется подписями руководителя, главного бухгалтера и печатью. Записи в нее делаются в двух экземплярах под копирку. Второй экземпляр отрывается и помещается в журнал, служащий отчетом кассира. Если бухгалтерский учет ведется на персональном компьютере, то в конце финансового года кассовая книга и отчет кассира выводятся на бумажный носитель. Затем кассовая книга брошюруется в хронологическом порядке, шнуруется и опечатывается. Одновременно в таком же порядке сшивается отчет кассира.

Грамотное и четкое ведение расчетно-кассовых операций необходимо для эффективной работы любого предприятия. Одно из направлений в этой области - оформление первичных кассовых документов . Они представляют собой форму отчета о хозяйственной деятельности компании и подлежат контролю со стороны государственных органов. Поэтому процесс оформления таких документов требует особенно ответственного и профессионального подхода.

Компания «БФ Консалтинг» осуществляет комплексное любой организационно-правовой формы. Наши сотрудники имеют высокую квалификацию и богатый опыт работы по оформлению кассовой документации, официальных бумаг фирмы. В спектр наших услуг также входит ведение налогового и кадрового учета, консультирование, этих и других услуг определяется индивидуально для каждого клиента.

Порядок оформления первичных кассовых документов

Форма оформления первичных кассовых документов регламентирована соответствующими законодательными актами. Документы, не соответствующие установленным стандартам, не могут считаться действительными. В перечень основных первичных кассовых документов входят:

- приходный кассовый ордер,

- расходный кассовый ордер,

- журнал регистрации приходных и расходных кассовых документов,

- кассовая книга,

- книга учета принятых и выданных кассиром денежных средств.

В первичные документы могут быть внесены изменения также в соответствии с установленными нормами. Это правило не распространяется на приходный и расходный кассовый ордера. Внесение каких либо изменений в эти документы делает их недействительными.

Приходный кассовый ордер (ПКО) используется для регистрации факта поступления наличных денег в кассу предприятия. В документе указываются:

- содержание хозяйственной операции,

- сумма налога,

- прилагаемые первичные и другие документы с датой их составления и номером,

- код структурного подразделения, на которое приходуются средства.

Расходный кассовый ордер (РКО) регистрирует факт выдачи наличных денег из кассы компании. Этот документ выписывается в одном экземпляре и несет информацию о:

- содержании хозяйственной операции,

- прилагаемых первичных и других документах,

- лицах, получающих наличные деньги и др.

В журнале регистрации приходных и расходных кассовых документов регистрируются ПКО, РКО, заменяющие их документы платежных ведомостей, счетов до передачи в кассу предприятия.

Все финансовые операции заверяются соответствующими документами. Документальное оформление кассовых операций является подтверждением всех выполняемых действий бухгалтера (кассира).

Ведение документооборота кассовых операций регламентировано действующим законодательством РФ.

Документальное оформление операций в кассе

Самой ответственной работой на предприятии являются учет денежных средств и правильное оформление кассовых документов.

Госкомитетом статистики РФ утверждены определенные документы, при помощи которых бухгалтер осуществляет первичный учет кассовых операций на предприятии. Кассовые документы организации оформляются главным бухгалтером, кассиром, иногда – директором (в случае отсутствия бухгалтера). К ним прилагаются все документы, подтверждающие основание для их оформления.

Оформляют документы:

- приходный кассовый ордер (сокр. ПКО) является первичным документом (ОКУД 0310001), который оформляется по приходу денег в кассу организации;

- расходный (сокр. РКО) – первичная форма любого кассового учета (ОКУД 0310002);

- оформление кассовой книги;

- платежная ведомость;

- расчетно-платежная ведомость;

- книга учета выданных (принятых) денежных средств.

Рассмотрим более подробно каждый из документов.

ПКО заполняется вручную или в автоматизированном режиме (программа 1С: Бухгалтерия). Данная программа намного упрощает ведение бухгалтерского учета на предприятии и дает уникальную возможность, заполнив лишь первичные формы учета, сформировать автоматически, без лишних усилий, всю отчетность (кассовую книгу, платежную ведомость и т. д.).

При поступлении денег кассир или бухгалтер должен проверить наличие подписи главного бухгалтера или руководителя. Потом сверить фактическую сумму наличности и указанную в документе. Пересчет должен производиться на виду у клиента.

Для корректного оформления ПКО нужно заполнить следующие реквизиты:

- регистрационный номер;

- название предприятия;

- дата;

- номер корреспондирующего счета (субсчета).

Приходный ордер оформляется в таких случаях:

- продажа товара;

- возврат неиспользованной суммы, выданной ранее в подотчет;

- прием выручки и прочее (на конец любого рабочего дня оформляется общий ПКО).

РКО предназначен для быстрого и точного оформления выдачи средств из кассы производства. Такая выдача наличности производится по определенным документам (например, по ведомостям и пр.) и удостоверениям личности получателя. Обязательные данные в РКО и ПКО одинаковые. Он подписывается только главным бухгалтером производства и его руководителем. Таким ордером оформляются следующие операции:

РКО предназначен для быстрого и точного оформления выдачи средств из кассы производства. Такая выдача наличности производится по определенным документам (например, по ведомостям и пр.) и удостоверениям личности получателя. Обязательные данные в РКО и ПКО одинаковые. Он подписывается только главным бухгалтером производства и его руководителем. Таким ордером оформляются следующие операции:

- Выдача зарплаты персоналу и работникам предприятия. Подтверждениями являются расчетно-платежная ведомость и расписка о получении.

- Внесение выручки на расчетный счет в банке. Подтверждается заявкой на внесение наличных средств на расчетный счет.

- Выдача денег в подотчет на командировку или приобретение продукции (авансовый отчет, квитанции, накладные) и т. д.

Порядок оформления кассовой книги

Для учета выданных и поступивших в кассу денег оформляется кассовая книга (0310004). Все записи производятся в соответствии с первичными документами, а именно приходными и расходными кассовыми ордерами. После оформления каждого из них вносится запись в книгу.

Затем кассир должен проверить все суммы, указанные в первичных документах и книге, и в случае полного соответствия вывести остаток на конец текущего рабочего дня. Каждый лист скрепляется подписью кассира, который отвечает за достоверность предоставленных данных. Если в течение дня в книгу не вносили никаких записей, то остаток предыдущего рабочего дня будет конечным остатком текущего.

Ведение книги учета средств

Данный документ предусмотрен для заполнения только старшим кассиром предприятия. Он предназначен для крупных производств, где документы четко распределяются между старшим и обычными кассирами (0310005).

В начале текущего рабочего дня главный бухгалтер предприятия выдает определенную сумму денег, распределенную между кассирами, под подпись. Остаток денег сдается в конце этого же дня также под подпись материально-ответственных лиц. Но если деньги выданы для выплаты зарплаты, то остаток или полный отчет сдается только в конце срока, определенного именно расчетно-платежной ведомостью.

В начале текущего рабочего дня главный бухгалтер предприятия выдает определенную сумму денег, распределенную между кассирами, под подпись. Остаток денег сдается в конце этого же дня также под подпись материально-ответственных лиц. Но если деньги выданы для выплаты зарплаты, то остаток или полный отчет сдается только в конце срока, определенного именно расчетно-платежной ведомостью.

Она необходима для своевременной выдачи зарплаты персоналу и работникам предприятия (0301009) и содержит такие данные, как:

- ФИО работника:

- сумма оклада;

- количество фактически отработанных часов;

- удержание из заработной платы;

- окончательная сумма к выплате.

Данная ведомость составляется лишь в одном экземпляре для внутреннего учета организации. Если заработная плата не была выдана сотруднику вовремя, напротив его данных ставится отметка «депонировано». Вся сумма выданной заработной платы на предприятии оформляется расходным ордером, регистрационные данные которого фиксируют в расчетно-платежной ведомости. Платежная ведомость выполняет те же функции, что и расчетно-платежная.

Корректное ведение учета кассы играет очень важную роль в деятельности каждого предприятия. Для этого нужно соблюдать следующие правила:

- вовремя и корректно вносить все записи в кассовую книгу на основании первичных документов;

- не допустить превышения лимита в кассе, который установлен индивидуально на каждом предприятии;

- хранить свободные деньги компании на расчетных счетах банка.

В статье будут высветлены вопросы, касающиеся заполнения первичной документации по кассе. Что это за тип документов, как правильно их оформлять, какие функции выполняют – далее.

Финансовая операции должна подтверждаться документами. Оформлять их необходимо правильно, соответствуя требованиям и правилам, установленным законодательством.

Важные моменты

При поступлении документов в бухгалтерию их необходимо проверить:

Очень часто бухгалтеры допускают ошибки при оформлении. Наиболее распространенные:

- использование простого карандаша;

- отсутствие необходимых реквизитов;

- наличие исправлений;

- использование не утвержденных бланков;

- в незаполненных строках нет прочерка;

- подписи теми лицами, которые не имеют на это право.

Чтобы не допускать ошибок, необходимо ознакомиться с правилами оформления. Если избежать помарок не удалось, важно знать, как их исправить:

| Если ошибка в кассовых или банковских документах | Они аннулируются и составляются заново |

| В случае порчи кассового документа уничтожать его не нужно | Необходимо приложить его к отчету |

| Остальные типы документов | Исправляются только после согласования с контрагентами |

| Неправильная запись перечеркивается | Таким образом, чтобы исправленное можно было разобрать. Обычно зачеркивают тонкой линией |

| Если неправильно записана одна цифра | Зачеркивается сумма полностью |

| Сверху зачеркнутого | Пишется правильная запись |

| На поле делается отметка «исправлено» | Ставится подпись ответственного лица |

| Если экземпляров документа несколько | Исправлять необходимо каждый |

Если поправки внесены неверно, они не признаются и считаются недействительными. Любая организация должна хранить первичные документы.

Срок – не меньше 5 лет. Эти документы фиксируют факт проведения операций в учреждении.

Что это такое

Первичные документы по учету денежных средств в кассе – это документы, которые подтверждают осуществление действий или операций на предприятии.

Какова их роль

С помощью первичных документов можно подтвердить факт совершения операции в организации, узнать дату ее проведения.

Также на их основании ведется контроль по работе как структурного подразделения, так и работников в отдельности. По информации, содержащейся в документах, осуществляются проверки.

Также играют роль по сохранности имущества организации, дают возможность оптимально его использовать. Обладают первичные документы и юридическим значением.

Поскольку служат письменным доказательством проведения операций, то используются судьей при рассмотрении бухгалтерских споров.

Правовое регулирование

Приходной кассовый ордер необходимо заполнять следующим образом:

- указывается название организации, которая выдала ордер и структурное подразделение (при наличии);

- ставится порядковый номер ПКО;

- проставляется дата поступления денег в кассу и сумма (цифрами);

- ставится номер бухгалтерского счета;

- указывается дебет и кредит;

- проставляется код назначения использования финансов из кассы;

- указывается наименование компании и личные данные лица, от которого поступили деньги;

- пишется цель операции, например, оплата по соглашению;

- прописывается сумма ;

- рубли пишутся буквами, копейки – цифрами;

- при наличии первичных документов указываются их реквизиты.

Для индивидуальных предпринимателей приходник может не составляться. Если ИП оформляет ПКО и отвечает за кассовую дисциплину, то документ необходимо подписать.

Оформляется в одном экземпляре во время предоставления выручки ИП в кассу. Средства могут поступать в таких случаях:

- в качестве оплаты за услугу;

- за проданное имущество;

- как возврат неиспользованных финансов;

- во время пополнения капитала;

- от сотрудников организации – займы, ущербы;

- с банковского счета.

Хранится приходной кассовый ордер не менее 5 лет. Приходные документы:

- от юридических лиц – объявление на взнос наличкой;

- от физических — ордеры.

Основные операции прихода:

- наличная выручка;

- поступления из банка;

- возврат лишней заработной платы;

- возмещение ущерба;

- поступление денег от учредителей;

- возвраты от поставщиков.

Расходный

Бухгалтерия занимается выдачей денег, помогает в этом расходный кассовый ордер. Заполняется он в зависимости от порядка осуществления операций. .

Бланк выписывается работником бухгалтерии. Описание заполнения расходного ордера из кассы:

Составляется ордер в день выдачи финансов. После оформления его необходимо зарегистрировать в .

Главный бухгалтер организации и руководитель ставят свои подписи, после чего бланк передается кассиру.

Расходный кассовый ордер на руки сотрудника не выдают, он хранится в кассе. Относятся:

![]()

Деньги разрешено выдавать в день составления документов. Расходные операции:

- сдача финансов в банк;

- выдача заработной платы сотрудникам;

- выдача отчетных денег;

- расчеты с поставщиками.

Кассовая книга

Любое учреждение обязано вести кассовую книгу в одном экземпляре. Форма стандартная – . Вести ее можно в электронном и бумажном варианте.

Первый вариант возможен в случае обеспечения сохранности данных. Для этого в начале каждого рабочего дня оформляется 2 машинограммы – «Вкладной лист» и «Отчет кассира». Отчет ведется с начала года.

В случае ведения бумажного формата кассовая книга заводится на определенный период времени. Зависит он от числа операций. Заполнять книгу можно несколькими вариантами – горизонтально и вертикально.

При вертикальном расположении данные об операции расположены на одном листе. Отчетом является следующая страница или вкладыш (пустой).

Записи ведутся ручкой или чернилами. Сведения можно дублировать, используя копировальную бумагу, которая вкладывается между страницами.

При выборе горизонтального расположения книга содержит 2 части – вкладыш и отчет. Первая часть имеет горизонтальную линейку, у второй ее нет.

Она заполняется с помощью копира. Нумерация у обеих частей одинаковая. Обрывать отчет, пока смена не закончится, не допускается.

В кассовой книге в первую очередь указываются приходные документы, затем – расходные. По окончании рабочего дня кассир должен подвести итоги по движению денег в кассе и сдать бухгалтеру отрывной лист.

На титульном листе книги обязательно должны присутствовать данные:

- код организации;

- данные индивидуального предпринимателя;

- отчетный период;

- название структурного подразделения.

Таким образом, первичные документы служат основанием для проведения операций в учреждении. Оформлять их необходимо на основании требований, установленных законодательством.

Основными первичными документами являются ордеры, кассовая книга, различные распоряжения и другие. Прежде чем сдавать документы, необходимо их проверить.

Занимается этим бухгалтер предприятия. После проверки документация сдается в кассу. На руки кассовые документы не выдаются.

Всем кассовым операциям сопутствует обязательное документальное оформление. Только на таком основании принимаются они к учету в бухгалтерии.

Какие первичные документы применяются для оформления операций по кассе? Любые операции финансового характера должны быть заверены надлежащими документами.

Именно документальное сопровождение подтверждает все действия, выполняемые ответственным работником. Порядок документооборота кассовых операций регулируется действующим российским законодательством.

Что нужно знать

Наиболее ответственной работой в деятельности любого экономического субъекта является учет денежного оборота и надлежащее оформление документами всех осуществляемых операций по кассе.

Первичные документы имеют и юридическую значимость. В случае возникновения каких-либо бухгалтерских споров их можно использовать в качестве основных доказательств.

Минфином РФ установлены неукоснительные реквизиты, какими должны располагать основные первичные документы для ведения кассовых операций.

Так неизменно указываются такие реквизиты как:

- название;

- форма и код;

- дата создания;

- сущность операции, ее измерители;

- ответственные лица, их подписи с расшифровкой.

Классификация документирования

Формы унифицированных бланков, используемых для оформления кассовых операций, отображены в Общероссийском классификаторе управленческой документации .

К первичной документации по оформлению и учету осуществляемых кассовых операций причисляются:

- приходные/расходные кассовые документы;

- кассовые журналы;

- мемориальные ордера;

- справки и подобные документы;

- книги учета денежной наличности и иных ценностей;

- книги учета принятых и выданных денежных средств и ценностей.

Нормативная база

Важнейшие требования относительно правил и порядка оформления первичной документации содержатся в .

Основные первичные документы по учету кассовых операций на предприятии

Для оформления операций по кассе Госкомстат РФ утвердил форматы первичной учетной документации. Оформление первичных документов по учету кассовых операций обязательно для любых организаций, осуществляющих расчеты наличными средствами.

К основным формам относятся:

В кассу предприятия денежная наличность зачисляется с банковского расчетного счета в итоге оплаты товарно-материальных ценностей и услуг, при возвращении отпущенных ранее денежных сумм и т.д.

![]()

Для получения денег с расчетного счета организация располагает специально выданной чековой книжкой. Для снятия денег со счета бухгалтером оформляется денежный чек, далее таковой подписывается и передается кассиру.

Чековый бланк содержит значение принимаемой суммы. Банковское учреждение оставляет себе отрывную часть чекового документа.

Корешок от чека выступает в качестве оправдательного документа при внесении этой операции в учетные регистры организации. Положить деньги на расчетный счет можно посредством оформления объявления на взнос деньгами в наличной форме.

Факт приема наличности удостоверяется приходным ордером. Данный документ фиксируется в .

Затем ПКО отдается кассиру, оный получает денежные средства и после подписания ордера и прилагаемой к нему заносит надлежащую запись в кассовую книгу.

При помощи РКО оформляются операции по:

Мемориальные ордера

Мемориальным ордером называется документ, который содержит оформление всякой хозоперации с отображением суммы операции на бухгалтерских счетах.

Такие документы создаются на все проводимые операции в отчетном периоде. Далее всякий ордер разносится по контрольным дебетовой и кредитовой ведомостям, по соответственным счетам.

Такие ордера являются частью одной из систем учета в бухгалтерии. Данная система относительно проста, что способствует ее популярности. Все регистры учета при этом замещаются Главной книгой, заводимой помесячно.

Основу мемориально-ордерной системы учета представляют именно мемориальные ордера, отдельно составляемые на всякую финансовую операцию.

При большом количестве однородных первичных документов целесообразно оформление оных в накопительную ведомость, по итогам ее составляется соответствующая проводка. У каждого мемориального ордера имеется постоянный номер.

Поэтому ежемесячно на каждую группу операций готовится только один ордер. Если отдельные операции единичны, то по ним готовятся отдельные ордера нумеруемые за месяц.

Подписывает мемориальный ордер главбух, после чего документ регистрируется в журнале-регистре синтетического учета.

С помощью такого журнала контролируется сохранность ордеров и первичных документов. По окончании месяца итоги журнала сверяются с итогами оборотов синтетических счетов.

Достоинства мемориально-ордерной системы в простоте и доступности процесса учета, строгой последовательности, применении стандартных форм регистров и возможности использования труда сотрудников с невысокой квалификацией.

Кассовые журналы

В Классификаторе кассовая книга имеет номер . Данный документ применяется для учета всех наличных средств, зачисляемых в кассу и выдаваемых из нее.

Записи в Книгу вносятся на основании данных первичной документации, а именно ПКО и РКО. После оформления каждого кассового ордера в кассовую книгу вносится надлежащая запись.

При внесении записей кассиру надлежит проверить указанные в документах и Книге суммы. При соответствии сумм по завершении рабочего дня кассир просчитывает остаток, являющийся итогом всех проведенных за день операций.

Всякий лист кассовой книги заверяется кассиром. Вести кассовую книгу можно как вручную, так и в электронном формате.

При обычном ручном заполнении листы нумеруются еще до начала использования журнала. Обязательно журнал прошнуровывается и заверяется подписями главного бухгалтера и руководителя. При наличии проставляется печать организации.

При электронном способе ведения кассовой книги важно принять меры, предотвращающие несанкционированный доступ к записям. Электронная книга заверяется электронными подписями ответственных лиц.

Распечатывается информация в сроки, установленные руководством. Распечатанные листы электронной книги собираются в отдельную папку. Они могут понадобиться при проведении внешней .

Другие документы

Среди прочих первичных учетных документов по оформлению кассовых операций по важности можно особо отметить следующие:

| Книга учета средств | Предназначается для документирования кассовых операций, осуществляемых между главным кассиром и остальными кассирами организации в течение дня. Потребность в таком документе возникает лишь для крупных предприятий |

| Расчетно-платежная ведомость | Документ учитывает выработанное время, начисления, выплаты и удержания сотрудникам организации. Составляется документ в единственном экземпляре бухгалтером на основании первичной документации по учету выработки, отработанного времени и пр. В ведомости указываются подлежащие к выдаче суммы, а также вычеты и удержания. В последней графе документа содержатся сведения об общей сумме выплат, на которую составляется РКО |

| В этом документе ведется учет выдачи работникам зарплаты и иных выплат. Оформление идентично оформлению расчетно-платежной ведомости |

Общие требования к заполнению

Первичные учетные документы, которыми оформляются кассовые операции, заполняются с учетом одинаковых требований.

Основными являются следующие:

- записи ведутся с применением средств, гарантирующих сохранность записей. К таковым относится применение чернил, ручки, химического карандаша, машинных носителей. Применять для записей простой карандаш нельзя;

- должны указываться обязательные реквизиты, записи должны быть разборчивыми;

- пустыми графы оставлять нельзя, следует ставить прочерк;

- суммы указываются прописью и цифрами;

- документы заверяются подписями ответственных лиц с расшифровкой подписей;

- недопустимо наличие помарок и исправлений;

- хранить первичные документы следует не менее пяти лет.

Оптимизация первичного учета

Процесс оформления кассовой документации может быть оптимизирован. Для этого требуется уделить внимание моментам, повышающим результативность бухгалтерской работы:

- организация рационального документооборота;

- усовершенствование хозяйственных процессов;

- автоматизация учетных процессов;

- мотивация для персонала.

При правильной организации системы документооборота можно избежать дублирования документов, а значит сокращения времени на составление и обработку документации.

Для этого стоит определить, на каком этапе целесообразно создавать и передавать первичные документы в другие подразделения. Бухгалтерский персонал можно разделить на группы «по интересам».

Одни сотрудники будут заниматься непосредственно подготовкой, составлением и сверкой первичной документации. Другие займутся составлением бухгалтерских проводок, руководствуясь уже проверенной документацией.

Автоматизация учетных процессов сведет к минимуму роль «человеческого фактора», что практически исключит вероятность ошибок.

При этом сокращается время на осуществление обработки документов, поскольку автоматизированная система сама просчитает и выведет все нужные суммы.

Важным моментом в вопросе оптимизации первичного учета является мотивация сотрудников. При автоматизации процессов и сокращении временных затрат организация нуждается в меньшем количестве работников.

Это позволяет сократить имеющийся штат и повысить оклад оставшихся сотрудников.

Если же предприятие не желает самостоятельно модернизировать систему первичного учета, то оптимизация может быть достигнута посредством использования аутсорсинговых услуг бухгалтерских фирм.