Журнал регистрации хозяйственных операций. Задача на составление журнала регистрации хозяйственных операций ооо "металлист" - диплом курсовая решение задач экзамен тест онлайн

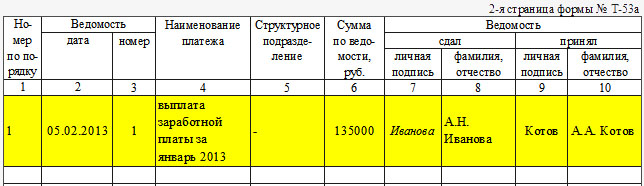

Журнал регистрации платежных ведомостей (форма Т-53а) используется для внесения данных о платежных ведомостях, которые были оформлены в связи с выплатами сотрудникам. В качестве образца ниже приведен заполненный нами отрывок журнала. Его можно найти в конце статьи. Бланк формы Т-53а приведен ниже.

Каждый документ, который оформляется в организации, нужно регистрировать из-за необходимости строгого учета документов. Информация вносится в журналы для регистрации. В зависимости от вида документов, которые необходимо регистрировать, используются разные журналы. Для фиксации командировочных удостоверений используется журнал, шаблон которого можно скачать по этой ссылке.

Для фиксации платежных ведомостей существует так называемая форма Т-53 (). В данный журнал вносятся все данные в хронологическом порядке. Один бланк такого документа хранится в организации следующие 5 лет.

Видео-урок «Начисление заработной платы через кассу в 1С Бухгалтерия. Формирование Т-53»

Смотреть онлайн обучение начислению заработной платы в 1С Бухгалтерия (7 минут)

В данном видео подробно разбирается пошаговая инструкция по выплате заработной платы в 1С Бухгалтерия. Ведео видео-семинар эксперт сайта, бухгалтер по заработной плате ООО «М.видео Менеджмент» Ликина О.Н. ⇓

Как заполнять журнал регистрации платежных ведомостей?

Для любого журнала для регистрации документов (также и Т-53а) необходимо наличие обложки и таблицы внутри журнала.

1) Обложка журнала должна содержать

- наименование предприятия (как в учредительных документах);

- название этого структурного подразделения (если журнал необходим для фиксации данных по какому-то одному конкретному подразделению, то на обложке отмечается название этого структурного подразделения);

- код организации по классификатору ОКПО;

- дата начала и завершения внесения данных в журнал (данный документ оформляется на один год);

- ФИО человека, ответственного за внесение данных в журнал (форма Т-53а). Обычно им назначается работник отдела кадров или бухгалтерии.

2) Заполнение таблицы внутри самого журнала регистрации

Здесь следует вносить данные в графы по следующему принципу:

- — номер по порядку – графа 1;

- — дата оформления платежной ведомости – графа 2;

- — номер платежной ведомости – графа 3;

- — название платежа (к примеру, выплата зп) – графа 4;

- — название структурного подразделения – графа 5;

- — сумма, которая выдается по платежной ведомости – графа 6;

- — -подпись лица, которое передает ведомость для внесения данных в журнал – графа 7;

- — ФИО ответственного лица – графа 8;

- -подпись лица, которое приняло платежную ведомость, данные из которой вносятся в регистрационный журнал – графа 9;

- — ФИО этого лица – графа 10.

В самом низу страницы необходимо вписать порядковый номер каждой ведомости, информация из которых вносится в таблицу. На рисунке ниже приводится пример заполнения второй страницы ведомости.

Хотя этот документ не из самых сложных для ведения, он считается одним из очень важных в первичной документации на каждом предприятии. Так как в любой компании работникам выдаются наличные по платежным ведомостям.

Во время проверок его могут потребовать различные инстанции и при обнаружении некорректных данных или при отсутствии самого журнала лицо, несущее ответственность за ведение этого журнала будет нести за это ответственность. Важно четко следить за заполнением журнала форма Т-53а.

РОССИЙСКАЯ ФЕДЕРАЦИЯ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ИНСТИТУТ ДИСТАНЦИОННОГО ОБРАЗОВАНИЯ

СПЕЦИАЛЬНОСТЬ «Менеджмент организации»

К О Н Т Р О Л Ь Н А Я Р А Б О Т А

По предмету: Бухгалтерский учет

Вариант 2

Выполнил:

Студент 2 курса

4 семестр

2009

Составить журнал регистрации хозяйственных операций.

Определить тип изменения баланса по каждой операции.

Решение:

Журнал регистрации хозяйственных операций.

|

Проводка |

Тип изменения баланса |

||||

|

Принят к оплате счет поставщика за основные материалы: |

|||||

|

По договорной стоимости |

А. П. в сторону увеличения |

||||

|

Железнодорожный тариф |

А. П. в сторону увеличения |

||||

|

Акцептован счет поставщика за комплектующие изделия |

|||||

|

По договорной стоимости |

А. П. в сторону увеличения |

||||

|

Расходы по доставке согласно счету автобазы |

А. П. в сторону увеличения |

||||

|

Получен счет поставщика за топливо по договорной стоимости |

А. П. в сторону увеличения |

||||

|

Погашена с расчетного счета задолженность |

|||||

|

Поставщикам |

А.П. в сторону уменьшения |

||||

|

Автобазе |

А.П. в сторону уменьшения |

||||

|

Согласно авансовому счету кладовщика оплачено за разгрузку материалов |

А.П. в сторону уменьшения |

||||

|

Приобретены подотчетным лицом и оприходованы канц.товары |

А. П. в сторону увеличения |

||||

|

Оприходованы поступившие материалы |

А.П. в сторону увеличения |

||||

|

Отпущены основные материалы на производство |

Внутре - активный |

||||

|

Израсходованы комплектующие изделия на производство продукции |

Внутре - активный |

||||

|

Отпущены канц.товары на нужды управления |

Внутре - активный |

||||

|

Перечислено с расчетного счета: |

|||||

|

Налоги в бюджет |

А.П. в сторону уменьшения |

||||

|

Отчисления в соц. фонды |

А.П. в сторону уменьшения |

||||

|

Получено в кассу с р/с для выдачи з/п |

|||||

|

Выдано з/п из кассы |

А.П. в сторону уменьшения |

||||

|

Начислена з/п рабочим и служащим |

|||||

|

За изготовление продукции |

|||||

|

Управленческому персоналу |

|||||

|

Произведены отчисления на социальные нужды (ЕСН) от заработной платы рабочих и служащих в размере |

|||||

|

36% от з/п |

А.П. в сторону увеличения |

||||

|

От з/п служащих |

А.П. в сторону увеличения |

||||

|

Удержан налог на доходы физических лиц |

Внутре - пассивный |

||||

|

Приняты к оплате счета ООО «Тюменьтелеком» за услуги |

А.П. в сторону увеличения |

||||

|

Акцептованы счет МУП «Горводоканал» за ком. услуги |

А.П. в сторону увеличения |

||||

|

Выдано из кассы под отчет на хоз. Нужды |

А.П. в сторону уменьшения |

||||

|

Оплачен подогтчетным лицом счета ООО «Тюменьтелеком» за услуги |

Внутре - пассивный |

||||

|

Получено от плокупателей на р/с |

А.П. в сторону увеличения |

||||

|

Начислена инвентаризация производственных помещений и хоз. Инвентаря. |

Внутре - активный |

||||

|

Списаны общехозяйственные расходы (закрыт счет 26) |

А.П. в сторону увеличения |

||||

|

Оприходована готовая продукция на склад по фактической себестоимости |

Внутре- активный |

||||

|

Предъявлены покупателям счета за продажу продукции |

Внутре-пассивный |

||||

|

Списана фактическая себестоимость продукции на продажу |

А.П. в сторону уменьшения |

||||

|

Определить и списать финансовый результат |

|||||

|

От реализации продукции |

Внутре-пассивный |

||||

|

Доход от реализации |

Внутре-пассивный |

||||

|

Поступили средства на р/с от покупателей за реализованную продукцию |

А.П. в сторону увеличения |

||||

|

Погашен кредит банка |

А.П. в сторону уменьшения |

||||

|

Списана нераспределенная прибыль |

Внутре-пассивный |

||||

|

Начислены доходы учредителям в размере 50% нераспределенной прибыли |

Внутре-пассивный |

||||

Произвести необходимые расчеты в соответствии с условиями задачи.

15-я операция

Произвести отчесления на социальные нужды (ЕСН) от заработной платы в размере 35,6 %

Рабочих: 55000* 35,6% = 19580

Служащих: 50000*35,6 % = 17800

23-я операция

Списаны общехозяйственные расходы (закрыт счет 26)

800+50000+17800+8300+9100 = 86000

27-я операция

Определить и списать финансовый результат от реализации продукции (разницу между доходами (выручкой) и расходами (себестоимостью продаж))

360000-210000 = 150000

30-я операция

Списана нераспределенная прибыль отчетного года (закрыть счет 99)

150000 – 86000 = 64000

31-я операция

Начислены доходы учредителям в размере 50% нераспределенной прибыли

64000 * 50% = 32000

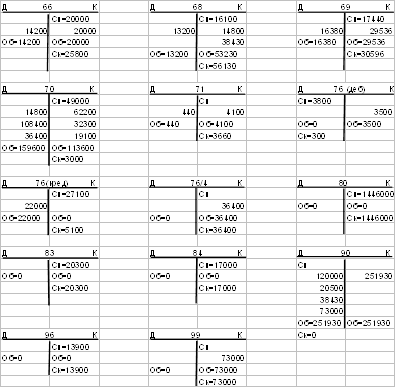

Открыть синтетические счета бухгалтерского учета учебной формы. Записать операции на счетах, подсчитать обороты и вывести сальдо на конец отчетного периода.

|

01. Основные средства |

02. амортизация основных средств |

|||||||||||

|

10. материалы |

10-1 Основные материалы |

|||||||||||

|

10-2 Комплектующие изделия |

10-3 Топливо |

|||||||||||

|

10-9 Канцтовары |

20. Основное производство |

|||||||||||

|

43. Готовая продукция |

||||||||||||

|

51. Расчетные счета |

60. расчеты с поставщиками и подрядчиками |

|||||||||||

|

62. Расчеты с покупателями |

66. Краткосрочные кредиты и займы |

|||||||||||

|

68. расчеты с бюджетом по налогам |

70. Расчеты по оплате труда |

|||||||||||

|

71. расчеты с подотчетными лицами (дебиторы) |

76-1. Расчеты с дебиторами |

|||||||||||

|

76-2. Расчеты с кредиторами |

76-3. расчеты по причитающимся дивдентам и другим доходам |

|||||||||||

|

80. Уставный капитал |

99. Прибыли и убытки |

|||||||||||

|

26. общехозяйственные расходы |

Расчеты по социальному страхованию и обеспечению |

|||||||||||

|

90-1 Выручка |

90-2. Себестоимость продаж |

|||||||||||

|

84. Нераспределенная прибыль |

|||||

Составить оборотную ведомость по счетам синтетического учета простой формы.

Оборотная ведомость

|

Наименование счета |

Классификационная группа |

Сальдо на начало |

Сальдо на конец |

||||

|

Основные средства |

|||||||

|

Амортизация основных средств |

|||||||

|

Материалы |

|||||||

|

Основные материалы |

|||||||

|

Комплектующие изделия |

|||||||

|

Канцтовары |

|||||||

|

Основное производство |

|||||||

|

общехозяйственные расходы |

|||||||

|

Готовая продукция |

|||||||

|

Расчетные счета |

|||||||

|

Расчеты с поставщиками и подрядчиками |

|||||||

|

Расчеты с покупателями |

|||||||

|

Краткосрочные кредиты |

|||||||

|

Расчеты с бюджетом по налогам |

|||||||

|

Расчеты по соц. страхованию и обеспечению |

|||||||

|

Расчеты по оплате труда |

|||||||

|

Расчеты с подотчетными лицами (дебиторы) |

|||||||

|

Расчеты с дебиторами |

|||||||

|

Расчеты с кредиторами |

|||||||

|

Расчеты по причитающимся дивидендам и другим доходам |

|||||||

|

Уставный капитал |

|||||||

Решение бухгалтерских задач с проводками.

По всем разделам бухгалтерского учета.

Абсолютно любой сложности и объема.

Оформление с учетом всех Ваших требований.

Гарантия соблюдение установленных сроков.

Полное сопровождение и ответы на Ваши вопросы.

Срок выполнения – от 10 минут

Стоимость от 50 рублей

Бухгалтерские проводки по хозяйственным операциям

Бухгалтерские проводки любой сложности.

Бухгалтерские самолетики.

Журнал хозяйственных операций.

Корреспонденция счетов по хозяйственным операциям.

Консультирование и ответы на все Ваши вопросы.

Срок выполнения – от 10 минут

Стоимость от 30 рублей

Контрольная работа по бухгалтерскому учету

Ответы на теоретические вопросы.

Решение бухгалтерских задач.

Решение сквозных задач.

Ответы на тесты любой сложности.

Практические задания.

Срок выполнения – от 10 минут

Стоимость от 30 рублей

Сквозная бухгалтерская задача

Составить начальный баланс.

Открыть счета синтетического и аналитического учета.

Заполнить журнал регистрации хозяйственных операций.

Подсчитать обороты по счетам, определить сальдо.

Составить оборотную ведомость по счетам.

Составить заключительный баланс.

Срок выполнения - от 60 минут

Стоимость от 600 рублей

Экзамен по бухгалтерскому учету

Многолетняя практика решения бухгалтерских задач

позволяет мне гарантировать качественное выполнение

любых практических работ по бухгалтерскому учету

в режиме "онлайн".

Вам необходимо лишь направить мне фото билета.

Вы получите ответ через WhatsApp или Viber.

Срок выполнения – в режиме реального времени.

Стоимость от 300 рублей.

2.2 Журнал хозяйственных операций

Таблица 2

| № п/п | Содержание операции | Дебет | Кредит | Сумма |

| 1 | Поступили от поставщиков сырье и материалы: а) покупная стоимость (без НДС) | |||

| 2 | Переданы сырье и материалы: а) в основное производство в) на общехозяйственные нужды | |||

| 3 | Начисленная заработная плата: | |||

| 4 | Начислен единый социальный налог в соответствии с установленным тарифом 26% | |||

| 4.1 | Фонд социального страхования (3.2%): а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием | |||

| 4.2 | Федеральный бюджет (14%): а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием | |||

| 4.3 | Отчисления в пенсионный фонд (6%): а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием | |||

| 4.4 | Отчисления в фонд обязательного медицинского страхования (2.8): а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием | |||

| 5 | Отпущено топливо в основное производство | 20 | 10,3 | 44 000 |

| 6 | Получена краткосрочная ссуда банка и зачислена на расчетный счет | 51 | 66 | 20 000 |

| 7 | Получены с расчетного счета наличные деньги в кассу (для выдачи заработной платы) | 50 | 51 | 144 800 |

| 8 | Удержан из заработной платы налог на доходы физических лиц | 70 | 68 | 14 800 |

| 9 | Выдана из кассы заработная плата работникам предприятия | 70 | 50 | 108 400 |

| 10 | Выдано из кассы под отчет на командировочные и хозяйственные расходы | 71 | 50 | 440 |

| 11 | Депонирована невыплаченная в срок заработная плата | 70 | 76/4 | 36 400 |

| 12 | Возвращены из кассы на расчетный счет наличные деньги | 51 | 50 | 36 400 |

| 13 | Израсходовано подотчетными лицами на нужды основного производства | 20 | 71 | 4 100 |

| 14 | Начислена амортизация: а) основных средств общепроизводственного назначения; б) основных средств общехозяйственного назначения | |||

| 15 | Поступило на расчетный счет: а) от дебиторов; б) от покупателей и заказчиков | |||

| 16 | Списываются по окончании месяца на затраты основного производства: а) общехозяйственные расходы; б) общехозяйственные расходы | |||

| 17 | Перечислено с расчетного счета в погашении задолжности: а) банку по ссуде; б) поставщикам; в) фонду социального страхования; д) фонду обязательного мед.страхования; е) бюджету; ж) кредиторам | |||

| 18 | Возвращены из цехов основного производства неиспользованные материалы | 10 | 20 | 3 500 |

| 19 | Выпущена из производства готовая продукция (незавершенное производство на конец месяца 100 000 руб.) | 43 | 20 | 350 000 |

| 20 | Предъявлены покупателям расчетно-платежные документы за реализованную продукцию (в том числе НДС 38 430 руб.) | 62 | 90 | 251 930 |

| 21 | Начислен НДС в бюджет по реализованной продукции | 90 | 68 | 38 430 |

| 22 | Списывается фактическая производственная себестоимость реализованной продукции | 90 | 43 | 120 000 |

| 23 | Принят к оплате счет транспортной организации за доставку готовой продукции: а) стоимость услуги; | |||

| 24 | Оплачен счет транспортной организации за доставку готовой продукции | 60 | 51 | 24 190 |

| 25 | Списаны расходы на продажу, относящиеся к реализованной продукции | 90 | 44 | 20 500 |

| 26 | Выявляется финансовый результат от продажи продукции | 90 | 99 | 73 000 |

| Итого | 1 704 858 |

2.4 Оборотно-сальдовая ведомость

Таблица 3

| № сч | Наименование счета | Сальдо начальное | Обороты за месяц | Сальдо конечное |

|||

| 01 | Основные средства | 804000 | - | - | - | 804000 | |

| 02 | Амортизация основных средств | - | 111000 | - | 17240 | 128240 | |

| 10 | Сырье, материалы и топливо | 400000 | - | 31500 | 360000 | 71500 | - |

| 19 | Налог на добавленную стоимость по приобретенным ценностям | - | - | 8730 | - | 8730 | - |

| 20 | Основное производство | 250000 | - | 524476 | 353500 | 420976 | - |

| 25 | Общепроизводственные расходы | - | - | 89438 | 89438 | - | - |

| 26 | Общехозяйственные расходы | - | 70566 | 70566 | - | - | |

| 43 | Готовая продукция | 78500 | - | 350000 | 120000 | 308500 | - |

| 44 | Расходы на продажу | - | - | 20500 | 20500 | - | - |

| 50 | Касса | 510 | - | 144800 | 145240 | 70 | - |

| 51 | Расчетные счета | 188000 | - | 185400 | 262770 | 110630 | - |

| 60 | Расчеты с поставщиками и подрядчиками | - | 23000 | 52190 | 57230 | - | 28040 |

| 62 | Расчеты с покупателями и заказчиками | 36030 | - | 251930 | 125500 | 162460 | - |

| 66 | Расчеты по краткосрочным кредитам и займам | - | 20000 | 14200 | 20000 | - | 25800 |

| 68 | Расчеты по налогам и сборам | - | 16100 | 13200 | 53230 | - | 56130 |

| 69 | Расчеты по социальному страхованию | - | 17440 | 16380 | 29536 | - | 30596 |

| 70 | Расчеты с персоналом по оплате труда | - | 49000 | 159600 | 113600 | - | 3000 |

| 71 | Расчеты с подотчетными лицами | - | - | 440 | 4100 | - | 3660 |

| 76 | Расчеты с разными дебиторами и кредиторами | 3800 | 27100 | 22000 | 3500 | 300 | 5100 |

| 76/4 | Расчеты по депонированным суммам | - | - | - | 36400 | - | 36400 |

| 80 | Уставный капитал | - | 1446000 | - | - | - | 1446000 |

| 83 | Добавочный капитал | - | 20300 | - | - | - | 20300 |

| 84 | Нераспределенная прибыль | - | 17000 | - | - | - | 17000 |

| 90 | Продажи | - | - | 251930 | 251930 | - | - |

| 96 | Резервы предстоящих расходов | - | 13900 | - | - | - | 13900 |

| 99 | Прибыли и убытки | - | - | - | 73000 | - | 73000 |

| Итого | 1760840 | 1760840 | 2207280 | 2207280 | 1887166 | 1887166 | |

2.5 Шахматная ведомость

Таблица 52.6 Баланс на начало января

| АКТИВ | Сумма |

| 1 | 2 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |

| 1.Основные средства | 804 000 |

| ИТОГО по разделу I | 804 000 |

| II. ОБОРОТНЫЕ АКТИВЫ | |

| 400 000 | |

| 250 000 | |

| 78 500 | |

| 4. Касса | 510 |

| 5. Расчетный счет | 188 000 |

| 36030 | |

| 3800 | |

| ИТОГО по разделу II | 956 840 |

| БАЛАНС | 1 760 840 |

| ПАССИВ | Сумма |

| 1 | 2 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |

| 2. Добавочный капитал | 20 300 |

| 3. Нераспределенная прибыль | 17 000 |

| 111 000 | |

| ИТОГО по разделу III | 1 483 300 |

| ИТОГО по разделу IV | |

| | 20 000 |

| 23 000 | |

| 49 000 | |

| 17 440 | |

| 16 100 | |

| 27 100 | |

| 13 900 | |

| ИТОГО по разделу V | 166 540 |

| БАЛАНС | 1 760 840 |

| АКТИВ | Сумма |

| 1 | 2 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |

| 1.Основные средства | 804 000 |

| ИТОГО по разделу I | 804 000 |

| II. ОБОРОТНЫЕ АКТИВЫ | |

| 1.Основные материалы (в т.ч. сырье и топливо) | 71 500 |

| 2. Незавершенное производство | 420 976 |

| 3. Готовая продукция и товары для перепродажи | 308 500 |

| 4. Касса | 70 |

| 5. Расчетный счет | 110 630 |

| 6. Расчеты с покупателями и заказчиками | 162 460 |

| 7. Расчеты с разными дебиторами и кредиторами (деб) | 300 |

| 8. НДС по приобретенным ценностям | 8 730 |

| ИТОГО по разделу II | 1 083 166 |

| БАЛАНС | 1 887 166 |

| ПАССИВ | Сумма |

| 1 | 2 |

| III. КАПИТАЛ И РЕЗЕРВЫ | 1 446 000 |

| 2. Добавочный капитал | 20 300 |

| 3. Нераспределенная прибыль | 17 000 |

| 4. Амортизация основных средств | 128 240 |

| ИТОГО по разделу III | 1 611 540 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| ИТОГО по разделу IV | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 25 800 |

| 2. Кредиторская задолженность (в т.ч. поставщики и подрядчики) | 28 040 |

| 3. Задолженность рабочим по з/п | 3 000 |

| 4. Задолженность перед государственными внебюджетными фондами | 30 596 |

| 5. Задолженность по налогам и сборам | 56 130 |

| 6. Прочие кредиторы (71, 76/4, 76кред) | 5 100 |

| 7. Резервы предстоящих расходов (96) | 13 900 |

| 8. Прибыли и убытки | 73 000 |

| 9. Расчеты по депонированным суммам | 36 400 |

| 10. Расчеты с подотчетными лицами | 3 660 |

| ИТОГО по разделу V | 275 626 |

| БАЛАНС | 1 887 166 |

Заключение

Таким образом, учетные регистры, возникнув в древнем мире и претерпев множество изменений как по внешнему виду и форме, так и по способам регистрации информации, дошли до наших дней.

Как уже было указано, в настоящее время в бухгалтерском учете применяются многочисленные учетные регистры. С развитием автоматизации учета все большее распространение находят регистры в виде машинограмм. Однако необходимо указать, что при применении машинных носителей предприятие обязано за свой счет изготовлять копии этих регистров на бумажных носителях для других пользователей. С развитием видеотехники в бухучет начинаются внедряться регистры в виде видеограмм. Не исключено, что по мере развития техники мы будем сталкиваться с все новыми формами учетных регистров.

Однако независимо от характера регистрации бухгалтерских записей общим правилом остается соблюдение правила равенства итога оборотов по дебету и кредиту, так называемое «правило Мендеса» - золотое правило бухгалтерии.

Книги, карточки, журналы-ордера, ведомости, отдельные листы используются для учетной регистрации в различных комбинациях. Такая совокупность учетных регистров, предопределяющих связь синтетического и аналитического учета, методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса определяет форму бухгалтерского учета.

Различные варианты учетных регистров, используемых на предприятии, будут представлены ниже при выполнении практического задания. В частности, такие как карточки синтетического и аналитического учета, журнал хозяйственных операций и т.д.

Во второй части по своему варианту задания открыты счета синтетического учета и записаны остатки на конец месяца. По данным журнала хозяйственных операций составлена корреспонденция счетов. Записаны суммы хозяйственных операций в счета синтетического учета. Подсчитаны в счетах обороты и выведены на конец месяца. Посчитаны сальдо начальное 1760840 усл. ед., обороты 2207280 усл. ед., сальдо конечное 1887166 усл. ед. В итоге составлена оборотная ведомость и бухгалтерский баланс.

Бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для субъектов малого предпринимательства" рекомендованы для ведения бухгалтерского учета на малом предприятии специальные учетные регистры упрощенной формы. Ведомости для бухгалтерского учета на малом предприятие: № В-1 "Ведомость учета основных средств, начисленных амортизационных отчислений (износа)" – является...

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Счет-фактура: строку «идентификатор госконтракта» можно не заполнять

Счет-фактура: строку «идентификатор госконтракта» можно не заполнять

С 01.07.2017 года в счетах-фактурах появилась новая строка 8 «Идентификатор государственного контракта, договора (соглашения)». Естественно, заполнять этот реквизит нужно лишь при его наличии. В противном случае эту строку можно просто оставить пустой.

Штраф за представление пояснений по НДС не по установленной форме можно оспорить

Штраф за представление пояснений по НДС не по установленной форме можно оспорить

Налогоплательщики, обязанные сдавать НДС-декларацию в электронном виде, и пояснения к ней в ответ на требования налоговиков должны направлять по ТКС. Существует утвержденный формат для таких электронных пояснений. Но как следует из недавнего решения ФНС, даже если пренебречь установленным форматом, штрафа быть не должно.

Журнал хозяйственных операций: образец заполнения с проводками

О регистрах бухгалтерского учета мы рассказывали в . Журнал регистрации хозяйственных операций рассмотрим в этом материале.

Регистрационный журнал хозяйственных операций

Что документально подтверждает факт проведения хозяйственной операции? Конечно, первичный учетный документ, который составляется при совершении факта хозяйственной жизни, а если это не возможно — непосредственно после его окончания (ч. 3 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ ). Ведь документация хозяйственных операций - отправная точка для ведения бухучета. Поэтому можно сказать, что в основе документирования хозяйственных операций и ведения бухгалтерского учета лежит регистрация в момент совершения соответствующих операций.

Все хозяйственные операции отчетного периода могут быть сгруппированы по дате их совершения. Хронологическим регистром бухгалтерского учета, в котором отражаются совершенные хозяйственные операции в последовательности их проведения, является журнал регистрации хозяйственных операций.

Журнал регистрации хозяйственных операций: пример заполнения

Для журнала хозяйственных операций бланка единого нет. Ведь журнал - это учетный регистр, поэтому его форму организация может разработать самостоятельно (ч. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ ). В условиях автоматизации бухгалтерского учета журнал операций входит в стандартный набор отчетов, формируемых в компьютерной системе. Поэтому для большинства бухгалтеров вопрос, как заполнить журнал хозяйственных операций не актуален: он может быть сформирован в бухгалтерской программе автоматически за любой период на основании отраженных в системе операций.

Ниже приведем для регистрационного журнала хозяйственных операций образец, который наиболее часто используется.

Журнал регистрации хозяйственных операций (фрагмент)