Кассовый отчет бланк скачать excel. Заполняем титульный лист кассовой книги — образец

Основным регистром у хозяйствующего субъекта по осуществлению расчетов в наличной форме является кассовая книга, составление которой возлагается на кассира, при его отсутствии – на определенное должностное лицо. Периодически главный бухгалтер должен проверять правильность заполнения и само ведение кассовой книги, так как именно этот документ чаще всего запрашивают при проверках.

Порядок ведения кассовых операций регулирует все основные моменты по составлению кассовой книги. Ее обязаны заполнять все предприятия, а также предприниматели, за исключением ИП, применяющих упрощенный вариант ведения учета.

Этот регистр открывается в начале каждого года. В отчетном периоде в него вносятся данные ежедневно при наличии движения операций по кассе. Если кассовые документы не оформлялись в течение дня, лист книги не заполняется. Данное правило распространяется и на дни праздника и выходные. По окончании года книга закрывается.

Кассовая книга служит основным обобщающим документом, в котором ежедневно отражаются все кассовые бланки по приходным и расходным операциям. Также в ней определяются остатки денег на начало и конец дня. Это очень важный момент, так как в это время происходит проверка соблюдения лимита хранения наличности в кассе. При его превышении кассиру необходимо осуществить сдачу наличности в банк. Нарушение этого ограничения грозит организации штрафными санкциями.

Если компания имеет филиалы, то этот регистр должен вестись по каждому из них. При этом выделенные на самостоятельный баланс подразделения, заполняют книгу, а копии ее листов передают основному предприятию. Для подразделений, не имеющих своего баланса, необходимо сдавать оригиналы листов книги, а копии оставлять себе.

Внимание! Законодательство требует от организаций, совмещающих собственную деятельность с агентской, вести несколько кассовых книг.

Порядок ведения кассовых операций

Госстатом утверждена стандартная форма КО-4. Как правильно вести кассовую книгу должны знать и те, кто ее составляет, и те, кто проверяет.

Хозяйствующий субъект имеет право заполнять ее вручную, используя журнал, приобретенный в типографии, или автоматически, с помощью специализированных программ. Во втором случае ежедневно распечатываются отчеты кассира, а сам регистр воспроизводится на бумаге в конце года с указанием общего количества листов.

В любом случае, все листы книги должны быть пронумерованы, прошнурованы, и скреплены печатью и подписью директора компании.

В кассовую книгу, заполненную от руки, можно вносить исправления. Они должны быть завизированы кассиром и главным бухгалтером. Если ошибки влияют на остаток денег, то лист аннулируется и заполняется новый.

В начале каждого дня кассир переносит остаток денег в кассе с предыдущего дня. По мере совершения операций, он отражает все и , а также приравненные к ним документы в этом регистре. При завершении дня или смены работник подсчитывает обороты и выводит остаток на конец дня. Вместе с отчетом кассира он передает все оформленные ПКО и РКО за день в бухгалтерию, подтверждая отчет своей подписью.

Бухгалтер принимает его, сверяет все приложенные документы и расписывается в регистре.

Сама кассовая книга хранится в кассе предприятия до конца года.

Образец заполнения кассовой книги

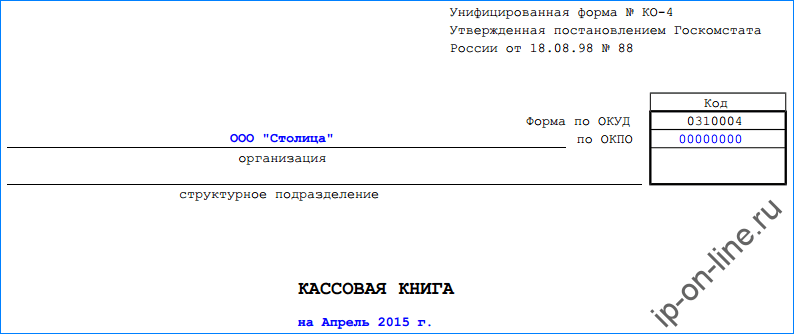

В первую очередь оформляется обложка кассовой книги. На ней нужно указать название фирмы, ее код согласно справочнику ОКПО. Если документ относится к конкретному структурному подразделению, то его название записывается в соответствующей графе, иначе - ставится прочерк.

Чуть ниже проставляется календарный год, за который ведется регистр.

Чуть ниже проставляется календарный год, за который ведется регистр.

Строение листа кассовой книги может быть двух видов - с горизонтальным или вертикальным расположением. У них различается принцип заполнения.

На листах с вертикальным расположением, все данные за один день располагаются на одной странице. При этом отчет кассира формируется двумя способами:

- На следующем листе кассовой книги с его последующим удалением. Обе страницы нумеруются одинаково, а заполнение происходит через копирку шариковой ручкой.

- На чистом вкладном листе. При этом на нем от руки делается запись «Отчет кассира за..». Заполнение производится через копирку. Все страницы книги нумеруются по порядку.

На листах с горизонтальным расположением вторая страничка без разлиновки подгибается вовнутрь . Между половинками прокрадывается копировальная бумага. Для заполнения обратной стороны вторую половинку загибают в другую сторону. Обе части нумеруются один номером. После заполнения вторая отрывная часть удаляется и подшивается к кассовым документам.

Заполнение листа кассовой книги в каждом случае не отличается и происходит следующим образом:

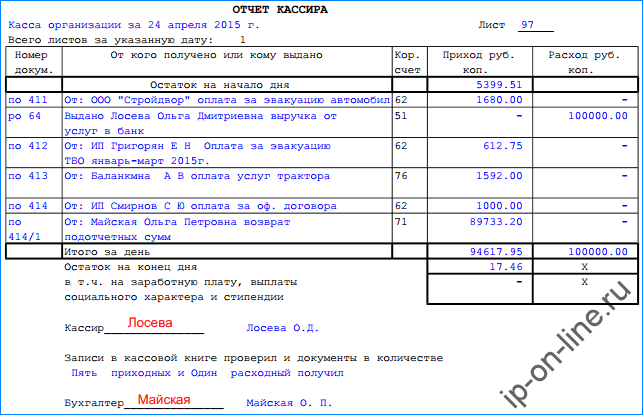

В верхней части страницы проставляется число, за которое заполняется лист, и его порядковый номер.

Затем переходят к внесению записей в табличную часть. Можно записывать все документы по приходу, а потом все расходные.

Затем переходят к внесению записей в табличную часть. Можно записывать все документы по приходу, а потом все расходные.

В поле «Остаток на начало дня» вносится переходящий остаток в кассе. Он обязательно должен совпадать с остатком на конец дня, указанным на предыдущем листе.

Затем построчно вносятся записи о кассовых документах.

В графе 1 указывается название и номер документа.

В графу 2 вносится Ф.И.О. лица или наименование фирмы, с которыми произошла операция движения денег по кассе.

В графе 3 записывается код бухгалтерского счета, соответствующий операции.

В графах 4 и 5 указывается сумма прихода или расхода денег, в зависимости от характера операции.

В строке «Перенос» в конце первой половины листа проставляется промежуточная итоговая сумма приходных и расходных операций на данной странице. Все пустые строки, оставшиеся на листе, прочеркиваются.

В строке «Итого за день» подводится денежный итог - в графе 4 ставится сумма приходных операций, в графе 5 - расходных.

После этого ниже указывается остаток средств в кассе в конце рабочего дня.

Если в кассе в конце дня находятся деньги, которые предназначены на выдачу зарплаты, стипендии и т. д. – эта сумма записывается отдельно в следующей строке.

Кассир заверяет правильность внесения данных, ставя свою личную подпись.

Титульный лист кассовой книги - образец его можно скачать на нашем сайте. Его форма 0310004 состоит из 2 частей. Первая часть — это обложка данного бухгалтерского регистра, а вторая — последняя страница книги.

Что собой представляет бланк кассовой книги (титульный лист)

Титульный лист кассовой книги обычно выполняется из плотной бумаги для того, чтобы регистр как можно дольше оставался неповрежденным. В соответствии с п. 1 ст. 29 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ срок хранения такого бухрегистра, как кассовая книга, составляет не менее 5 лет.

Книга может быть распечатана на бумажном носителе либо вестись в электронной форме. (п. 4.7 Указания Банка России от 11.03.2014 № 3210-У). Перед проведением выездной проверки бухгалтерии проверяемого предприятия потребуется распечатать книгу, существующую в электронной форме, пронумеровать страницы, прошить, заверить печатью и подписями руководителя и главбуха

Форма кассовой книги (унифицированный бланк КО-4) утверждена постановлением Госкомстата от 18.08.1998 № 88. Информация об этом указывается в верхнем правом углу страницы.

На титульном листе (обложке книги) должно быть приведено полное название предприятия, его код по ОКПО. Если это структурное подразделение, то указывается информация об этом. Под наименованием регистра ставится год, за который он ведется. Так, новая кассовая книга заводится каждый календарный год либо сразу после заполнения последней страницы предыдущей книги в течение этого же года.

На последней странице книги, в строке с указанием количества пронумерованных и прошнурованных листов ставится фактическое числовое значение. Запись заверяется печатью предприятия (при наличии) и подписями руководителя и главного бухгалтера с их обязательной расшифровкой. Завершающей записью является дата заверки информации о количестве листов в книге.

Подробнее о существующих видах кассовых операций читайте в статье .

Особенности применения унифицированной формы КО-4 в 2017 году

С начала 2013 года формы первичных документов, которые содержались в альбомах, унифицированных Госкомстатом, стали необязательны для применения. Однако если речь идет о первичных документах и регистрах, формы которых также установлены на основании других федеральных законов (в частности, это напрямую касается документов по кассовым операциям), в этом случае разработанная унифицированная форма остается обязательной.

Именно об этом говорится в информации Минфина России от 04.12.2012 № ПС-10/2012 о вступлении в силу с 2013 года закона о бухучете. Несмотря на то что с 1 июня 2014 года установлен новый порядок отражения операций по кассе (указание Банка России от 11.03.2014 № 3210-У), форма кассовой книги осталась неизменной. При этом ИП могут не вести данную форму бухгалтерского регистра (п. 4.6 указания Банка России от 11.03.2014 № 3210-У).

За правильностью ведения кассовой книги следит главный бухгалтер. Если эта должность на предприятии отсутствует или вакантна, то ответственным за ведение книги является его руководитель.

О том, как кассовые операции отражаются в бухучете, читайте в статье .

Кассовая книга - обязательный для каждого работающего с наличностью предприятия или ИП документ, в котором учитываются все приходные и расходные кассовые операции организации.

Бланк кассовой книги (форма КО-4) унифицирован и представляет собой книгу с пронумерованными и прошнурованными листами. На последней странице делается запись о количестве листов в книге и заверяется печатью организации. Ниже расписывается руководитель, главный бухгалтер предприятия, и ставится дата.

Бланк кассовой книги

Образец заполнения кассовой книги в 2016 году

Как вести кассовую книгу КО-4

Кассовая книга ведется ежедневно. Ведёт книгу уполномоченный на это кассир или другое ответственное лицо. Контроль за кассовой книгой закреплён за главным бухгалтером.

У одной организации по всей её деятельности должна быть одна кассовая книга. Если у организации есть подразделения, они могут вести свою кассовую книгу. Копии её листов передаются в головной офис в установленный организацией срок.

Листы кассовой книги заполняются или от руки, или на электронном носителе.

- Записи от руки ведутся под копирку; первый экземпляр остаётся в кассовой книге, а второй в конце отрезается и сдаётся для отчета в бухгалтерию.

- При электронном заполнении лист в книге делится на верхнюю и нижнюю часть, обе они заполняются одинаково, содержат все данные предприятия, нумеруются в порядке возрастания. Верхняя остаётся для формирования кассовой книги, нижняя сдаётся в бухгалтерию. Последний лист за месяц содержит информацию о количестве листов в этом месяце всего. Последний лист за год - количество листов за год. В дальнейшем листы сшиваются, заверяются подписью руководителя и главбуха, указывается их число.

Как заполнить бланк кассовой книги КО-4 правильно

На обложке указываются название организации (ФИО ИП), код по ОКПО, структурное подразделение, если есть. Далее указывается период, на который заводится книга (год или месяц и год).

На внутренних листах:

- сверху ставится дата его заполнения.

- в строке «остаток на начало дня» цифрами прописывается количество денег в кассе на начало дня, которое берётся из строки «остаток на конец дня» предыдущего листа.

- Записи с 1 по 5 графу делаются на основании каждого ПКО И РКО.

- заполнение графы «номер корреспондирующего счета, субсчета» заполнять индивидуальным предпринимателям необязательно.

- В графе «перенос» цифрами пишется сумма всего прихода и расхода из выше заполненных строк.

- В графе «итого за день» цифрами указывается общая сумма прихода и расхода за день.

- В поле «остаток на конец дня» указывается остаток денежных средств в кассе на конец дня. Он вычисляется по формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в этом остатке есть деньги на зарплаты или выплаты социального характера и стипендий, их указывают ниже.

- В конце листа прописью указывается количество зарегистрированных ПКО и РКО, ставятся подписи кассира, заполнившего бланк, и бухгалтера.

Незаполненные строки в таблице перечёркиваются.

Заполняя бланк, кассир сверяется с данными приходных и расходных документов. Книгу проверяет бухгалтер (главный бухгалтер, в их отсутствие руководитель) и тоже расписывается.

Если в течение дня движения денег в кассе не было, никакие записи за этот день в книге не делаются.

Исправления в книге не допускаются. Если всё же при заполнении допущена ошибка, исправление подтверждается подписью кассира, заполняющего книгу, и главбуха.

Руководствуясь Положением банка России № 373-П от 12.10.2011 г., как организации так и ИП обязаны соблюдать порядок ведения кассовых операций. Это Положение касается всех, кто проводит расчеты наличными денежными средствами. Ниже приводится образец и заполнение кассовой книги .

Приказом руководителя устанавливается лимит остатка кассы. На поступившие денежные средства выписывается приходный кассовый ордер (ПКО), а на расход денег - .

По мере совершения операций данные ПКО и РКО заносятся в кассовую книгу формы КО-4 .

Ведение кассовой книги на бланке

В начале года все страницы книги нумеруются, книга прошивается, на последнем листе проставляется число страниц, печать и подпись предпринимателя или руководителя и главного бухгалтера организации. Записи в книгу заносятся ежедневно по мере совершения наличных денежных расчетов. В дни, когда операций не было, книга не заполняется.

Кассовую книгу можно вести в электронном виде и бумажном варианте. Журнал установленного образца можно приобрести в магазине. Книга рассчитана на один календарный год, независимо от числа проведенных операций.

Скачать бланк кассовой книги для ИП:

Титульный лист кассовой книги

На титульном листе заполняется название и ОКПО организации или фамилия, имя, отчество индивидуального предпринимателя. Кассовая книга в виде журнала обычно содержит 50 или 100 листов. Если записи ведутся ежедневно, то одной книги на год может не хватить, тогда указываются месяцы и год (например: на январь - апрель 2016 г.). При небольшом числе записей — только отчетный год.

Образец кассовой книги

Лист кассовой книги и отчет кассира

На что нужно обратить внимание при заполнении:

- Каждый лист кассовой книги состоит из двух одинаковых частей с линией отрыва. Одна часть - это собственно лист кассовой книги, вторая часть называется отчетом кассира. В бумажном варианте лист сгибается по линии отрыва и заполняются сразу обе части через копирку.

- Листы кассовой книги нумеруются в порядке возрастания. Затем листы книги разрезаются по линии, первые части подшиваются, а к отчету кассира прикрепляются первичные документы (ПКО, РКО, ведомости, доверенности и др.).

- Остаток на начало дня переносится из графы «остаток на конец дня» предыдущего листа. Если это первый лист календарного года - то остаток на конец предыдущего года. В поле «номер документа» проставляем номер приходного или расходного ордера-основания.

- В графу 2 записываем информацию из ПКО или РКО. Номер корреспондирующего счета ИП могут не заполнять. Для организаций: 51 - расчетный счет, 62 - покупатели и заказчики, 70 - зарплата, 71 - подотчетные суммы и др. Приходный и расходные суммы записываются полностью в рублях и копейках.

- «Перенос» суммирует приходные и расходные операции всех предыдущих строк. На бланке рядом расположена обратная сторона листа книги. Строки её заполняются или прочеркиваются буквой Z.

- Затем выводят итоги за день по приходу и расходу. Остаток на конец дня равен остатку на начало дня + приход за день - расход за день. Если в сумме остатка на конец дня присутствуют средства на выплату заработной платы и выплаты социального характера (например: на выплату пособий по нетрудоспособности), они записываются ниже в том числе. Это необходимо, для контроля за соблюдением лимита остатка кассы.

- Ниже следуют подписи кассира, бухгалтера и количество приходных и расходных ордеров прописью. Если предприниматель работает один, он расписывается только за кассира.

Заполнение кассовой книги — образец

Электронная кассовая книга

Ведение кассовой книги в электронном виде немного отличается от книги на бланке. Заполнение листов аналогично, но при этом они разрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц.

Оба листа заполняются абсолютно одинаково и верхний лист является листом кассовой книги, а нижний - отчетом кассира. К нижним листам прикрепляются первичные документы, а верхние собираются в течение года и сшиваются по его окончании.

Пример заполнения для ИП

После последнего листа располагается лист с подписями, кассовая книга сшивается, ставится печать и подписи ответственных лиц. Там же указывается число листов.

Надеюсь, что образец и заполнение кассовой книги теперь не вызовет у вас трудностей.

Получайте новые статьи блога к себе на почту: