Не будут применять кассовые аппараты на енвд. Нужен ли кассовый аппарат для енвд

Плательщикам ЕНВД предоставлено право . Рассмотрим, какие проблемы и вопросы возникают на практике у плательщиков единого налога при использовании этого права.

Организация (индивидуальный предприниматель) может не использовать контрольно-кассовую технику при одновременном выполнении условий

:

- применяет систему налогообложения в виде ЕНВД;

- не подпадает под действие п. п. 2 и 3 ст. 2 Закона N 54-ФЗ (не применяет бланки строгой отчетности либо освобождена от применения ККТ в силу специфики своей деятельности либо особенностей своего местонахождения);

- по требованию покупателя (клиента) выдает документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу).

На платежных агентов, осуществляющих деятельность по приему платежей физических лиц, в том числе через платежные терминалы, это правило не распространяется. Для них наличие в терминале контрольно-кассовой техники обязательно.

Организация сама решает, прекратить применение ККТ или нет. Закон N 54-ФЗ устанавливает право отказа от кассовой техники, но не обязанность. Если же принято решение и дальше использовать в работе , то при этом придется по-прежнему соблюдать установленный порядок его регистрации и применения, платить за обслуживание и замену ЭКЛЗ. В противном случае налоговые органы могут оштрафовать по ст. 14.5 КоАП РФ (Письма Минфина России от 09.09.2009 N 03-01-15/9-451, от 13.08.2009 N 03-01-15/8-413).

Наличие обязательных реквизитов в документе, заменяющем кассовый чек

. Плательщик ЕНВД при применении льготы обязан по требованию покупателя (клиента) выдать документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу).

Он выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения: наименование документа; порядковый номер документа, дату его выдачи; наименование для организации (фамилия, имя, отчество - для индивидуального предпринимателя); идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ; наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг); сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях; должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Среди сведений, установленных п. 2.1 ст. 2 Закона N 54-ФЗ и которые должен содержать товарный чек, печать не значится. Следовательно, ставить печать организации или предпринимателя на нем не требуется.

Законом N 54-ФЗ также не установлено каких-либо требований к изготовлению или форме документа. Разработать форму, назвать документ и выбрать способ изготовления фирма может сама. Согласовывать свои действия с какими-либо контролирующими органами не надо, регистрировать форму также нет необходимости. Документ может быть выписан от руки или изготовлен на компьютере. Для этих целей можно, например, использовать товарный чек, дополнив его всеми необходимыми реквизитами.

Количество экземпляров таких документов законодательно не установлено. По аналогии с бланками строгой отчетности следует вести их отдельный учет в хронологическом порядке. Хранить документы следует аналогично кассовым чекам как первичный документ.

В Письме Минфина России от 06.11.2009 N 03-01-15/10-492 указано, что выдача документа, в котором отсутствуют сведения, предусмотренные п. 2.1 ст. 2 Закона N 54-ФЗ, влечет ответственность, установленную ст. 14.5 КоАП РФ. Иными словами, за выдачу документа, содержащего неполный перечень реквизитов, могут оштрафовать.

Если покупатель не изъявил требования о выдаче ему документа, подтверждающего прием денежных средств за соответствующий товар, а продавец в свою очередь не был обязан его выдавать, то к ответственности в данном случае организация (предприниматель) привлечена быть не может (Письмо Минэкономразвития России от 23.12.2009 N Д05-5502).

Применение ККТ, снятой с учета, без электронных контрольных лент защищенных

. Использование незарегистрированной ККТ приведет налогоплательщика ЕНВД к административной ответственности (Письма Минфина России от 13.08.2009 N 03-01-15/8-413, от 12.08.2009 N 03-01-15/8-412).

Аналогичная позиция отражена в Письмах Минэкономразвития России от 23.12.2009 N N Д05-5497, Д05-5494: в соответствии со ст. 5 Закона N 54-ФЗ организации и индивидуальные предприниматели обязаны применять при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт исправную ККТ, опломбированную в установленном порядке, зарегистрированную в налоговых органах и обеспечивающую надлежащий учет денежных средств при проведении расчетов (фиксацию расчетных операций на контрольной ленте и в фискальной памяти). Применение ККТ без электронных контрольных лент защищенных (ЭКЛЗ) недопустимо, поскольку является нарушением норм действующего законодательства.

Однако имеется и другая точка зрения по данному вопросу. Так, по мнению ФНС России, в случае отказа от применения ККТ Законом N 54-ФЗ не запрещено по желанию владельца использовать ККТ для внутреннего учета. Также Законом N 54-ФЗ не запрещена доработка ККТ заводом-изготовителем или центром технического обслуживания по методике завода-изготовителя для печати документа, предусмотренного п. 2.1 ст. 2 Закона N 54-ФЗ, содержащего ряд обязательных сведений.

В Письме от 22.06.2010 N 03-01-15/4-141 Минфин России сообщил, что использование снятой с регистрации в налоговом органе контрольно-кассовой техники, в частности для целей внутреннего учета движения товара, Законом N 54-ФЗ не регулируется.

Кроме того, в Письме Минфина России от 23.10.2009 N 03-01-15/9-474 сказано, что применение модели контрольно-кассовой техники в случае исключения ее из государственного реестра возможно до истечения нормативного срока амортизации. Использование ККТ, исключенной из государственного реестра, после истечения нормативного срока ее амортизации влечет ответственность, установленную законодательством.

В своих разъяснениях Минфин России (Письма от 06.11.2009 N 03-01-15/10-492, от 13.08.2009 N 03-01-15/8-413) акцентирует внимание налогоплательщиков на том, что согласно Постановлению Пленума ВАС РФ от 31.07.2003 N 16 неприменением контрольно-кассовой машины, в частности, считается использование ККМ:

- не зарегистрированной в налоговых органах;

- не включенной в государственный реестр;

- без фискальной (контрольной) памяти, с фискальной памятью в нефискальном режиме или с вышедшим из строя блоком фискальной памяти;

- у которой пломба отсутствует либо имеет повреждение, свидетельствующее о возможности доступа к фискальной памяти.

Правомерность применения ККТ для внутренних нужд подтверждается арбитражной практикой (Постановление ФАС Северо-Западного округа от 28.04.2010 по делу N А56-54117/2009).

Таким образом, во избежание претензии от контролирующих органов следует снять кассовый аппарат с учета в налоговой инспекции, для чего необходимо подать заявление в инспекцию о снятии с учета ККТ.

Пока ККТ не будет снята с регистрации в ИФНС, сотрудники налоговых органов могут проверить ее применение. При этом за неприменение ККТ, равно как и за несоответствие ККТ законным требованиям (отсутствие ЭКЛЗ, фискальной памяти, пломбы ЦТО, исключение применяемой модели ККТ из госреестра) наступает ответственность по ст. 14.5 КоАП РФ.

Применение ККТ организациями, осуществляющими продажу алкогольной продукции

. Следует отметить, что плательщики ЕНВД, осуществляющие предпринимательскую деятельность, связанную с торговлей алкогольной продукцией, согласно Федеральному закону "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции" (далее - Закон N 171-ФЗ) в любом случае обязаны применять ККТ. Розничная продажа алкогольной продукции с содержанием этилового спирта более 15% объема готовой продукции запрещается без ККТ в соответствии со ст. 26 Закона N 171-ФЗ (Письма Минфина России от 03.09.2009 N 03-01-15/9-441, от 16.09.2009 N ШТ-17-2/167@, от 09.12.2009 N N 03-01-15/11-527, 03-01-15/11-525).

Нарушение данных норм при осуществлении розничной продажи алкогольной продукции образует объективную сторону состава административного правонарушения, предусмотренного ч. 3 ст. 14.16 КоАП РФ (Постановление Президиума ВАС РФ от 16.09.2008 N 5378/08 по делу N А66-6614/2007). Нарушение влечет наложение административного штрафа на должностных лиц в размере от 3000 до 4000 руб. с конфискацией алкогольной и спиртосодержащей продукции или без таковой; на юридических лиц - от 30 000 до 40 000 руб. с конфискацией алкогольной и спиртосодержащей продукции или без таковой.

Применение ККТ при совмещении различных видов деятельности

. При совмещении деятельности, облагаемой ЕНВД, и деятельности на ином режиме налогообложения налогоплательщик может выбирать, применять ККТ или нет, только в отношении деятельности, облагаемой ЕНВД. При осуществлении деятельности, облагаемой в соответствии с общим или упрощенным режимом налогообложения, использование ККТ обязательно (Письмо Минфина России от 28.12.2009 N 03-01-15/11-544).

Контроль за применением льготы

. Осуществление контроля за применением организациями и индивидуальными предпринимателями ККТ возложено на налоговые органы, которые, в частности:

- проверяют документы, связанные с применением организациями и индивидуальными предпринимателями контрольно-кассовой техники, получают необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверок;

- проводят проверки выдачи организациями и индивидуальными предпринимателями кассовых чеков.

Однако налоговые органы не наделены правом проводить проверочную закупку при осуществлении контроля за применением контрольно-кассовой техники, поскольку контрольная (проверочная) закупка допускается как оперативно-разыскное мероприятие, проводимое полномочным органом в случаях и порядке, предусмотренных Законом об оперативно-розыскной деятельности.

Статьей 13 Закона об оперативно-розыскной деятельности установлено, что налоговые органы не наделены правом проведения оперативно-разыскных мероприятий.

Документы, составленные в ходе проведения должностным лицом налоговой инспекции проверочной закупки при осуществлении контроля за применением организацией или предпринимателем контрольно-кассовой техники, не могут расцениваться как доказательства, полученные в соответствии с требованиями действующего законодательства и подтверждающие событие административного правонарушения.

Таким образом, действия налогового органа по привлечению организации или предпринимателя к административной ответственности по результату контрольной закупки являются неправомерными.

Проводить контрольную закупку для выявления административного правонарушения в области законодательства о применении контрольно-кассовой техники налоговые органы вправе только в присутствии органов, уполномоченных осуществлять оперативно-разыскную деятельность.

В этой связи арбитражные суды признают незаконными и отменяют решения налоговых органов о привлечении к административной ответственности (Постановления Пленума ВАС РФ от 16.06.2009 N 1000/09, от 16.06.2009 N 1988/09, ФАС Уральского округа от 11.03.2010 N Ф09-536/10-С1, от 17.02.2010 N Ф09-539/10-С1, Постановление ФАС Московского округа от 12.05.2010 N КА-А41/4665-10).

Индивидуальные предприниматели, перешедшие на ПСНО, а также организации и ИП, применяющие систему налогообложения в виде уплаты ЕНВД, до 1 июля 2018 года при осуществлении наличных денежных расчетов с потребителями вправе не использовать ККТ (при условии выдачи покупателям (по их требованию) документа (товарного чека, квитанции или иного документа), подтверждающего прием денежных средств за соответствующий товар). В данной статье расскажем, на какие хитрости могут пойти названные «спецрежимники»-продавцы.

Право или обязанность?

Документом, регламентирующим порядок применения ККТ, является Федеральный закон от 22.05.2003 № 54‑ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее - Закон № 54‑ФЗ), в который Федеральным законом от 03.07.2016 № 290‑ФЗ (далее - Закон № 290‑ФЗ) были внесены очень важные поправки. В частности, с июля 2017 года на территории РФ вводится применение «онлайн-касс». Повсеместное введение новых ККТ будет происходить постепенно. В частности, предприниматели, перешедшие на ПСНО, а также ИП и организации, применяющие спецрежим в виде уплаты ЕНВД, «онлайн-ККТ» обязаны будут применять лишь с 01.07.2018 (п. 7 ст. 7 Закона № 290‑ФЗ). До этого времени они вправе выбирать: работать с ККТ либо без нее.Какие реквизиты должен содержать документ, подтверждающий прием денежных средств за соответствующий товар?

Как указывалось выше, индивидуальные предприниматели, перешедшие на ПСНО, а также организации и ИП, являющиеся плательщиками ЕНВД, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующие товары в порядке, установленном Законом № 54‑ФЗ (в редакции, действовавшей до дня вступления в силу Закона № 290‑ФЗ)) до 1 июля 2018 года (п. 7 ст. 7 Закона № 290‑ФЗ).Что же должно быть отражено в этом документе? Обратимся к редакции Закона № 54‑ФЗ, действовавшей до дня вступления в силу Закона № 290‑ФЗ. В соответствии с п. 2.1 ст. 2 Закона № 54‑ФЗ (в настоящее время утратили силу) продавцы - «патентщики» и «вмененщики», которые не применяют ККТ, обязаны по просьбе покупателя в момент оплаты товара выдать ему соответствующий документ, содержащий следующие сведения:

- наименование документа;

- порядковый номер документа, дату его выдачи;

- наименование для организации (фамилия, имя, отчество - для индивидуального предпринимателя);

- идентификационный номер налогоплательщика;

- наименование и количество оплачиваемых приобретенных товаров;

- сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

- должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Торговая организация, применяющая систему налогообложения в виде уплаты ЕНВД, в 2016 году и ранее использовала ККТ. В 2017 году планирует отказаться от ее применения. Вправе ли она так поступить?

Как указывалось выше, решение о том, применять или не применять ККТ, организация-«вмененщик» принимает самостоятельно, следовательно, названная торговая организация вправе отказаться от использования ККТ в 2017 году.

Поскольку торговая организация - «вмененщик» вправе не применять до 01.07.2018 ККТ, может ли она продолжать и после 01.07.2017 использовать старую модель ККТ (не обеспечивающую передачу фискальных данных в налоговые органы)?

Нет, такого права у организации нет. После 01.07.2017 организация должна либо перейти на применение «онлайн-кассы», либо не использовать ККТ вовсе.

Может ли организация-«вмененщик», отказавшаяся от применения ККТ в 2017 году, не снимать ее с учета в налоговом органе?

Если организация-«вмененщик» приняла решение не применять ККТ в 2017 году, она обязана снять ее с регистрационного учета. Следует учесть, что ККТ, зарегистрированная в налоговом органе до 01.02.2017, используется и снимается с регистрационного учета в порядке, установленном Законом № 54‑ФЗ в редакции, действовавшей до дня вступления в силу Закона № 290‑ФЗ.

Может ли организация-«вмененщик» использовать старую ККТ (снятую с учета в ИФНС) в качестве печатного устройства и выдавать покупателю распечатанный с ее помощью документ, подтверждающий прием наличных денег?

Если документ, печатаемый с помощью старой модели ККТ (снятой с учета в ИФНС), содержит все необходимые реквизиты, он может подтвердить прием денежных средств от покупателя в порядке, установленном Законом № 54‑ФЗ. Соответственно, использование старой модели ККТ в роли печатающего устройства допустимо

(см. ).

К сведению

Документ, выдаваемый с помощью снятой с учета модели ККТ, называть кассовым чеком некорректно. Следовательно, названный документ должен иметь другое наименование. Соответственно, старый кассовый аппарат нужно модернизировать для обеспечения возможности печати документа, содержащего установленные реквизиты.

Контрольно-кассовая машина (ККМ) применяется для регистрации факта совершения покупки и печати подтверждающего успешное прохождение операции чека. ККМ упрощают процесс надзора государственными органами за движением денежных средств в предприятиях, за оприходованием ими поступающей наличности. Данный материал поможет понять, нужен ли кассовый аппарат для ЕНВД и какие существуют особенности его использования.

Кассовые аппараты различают в первую очередь по наличию или отсутствию фискального накопителя (микросхемы для хранения данных обо всех зафиксированных операциях). Правила установки на предприятии ККМ регламентируется законом от 22 мая 2003 года N 54-ФЗ.

Необходимость приобретения ККМ для компаний на ЕНВД отпала в 2009 году, так как был принят закон, позволяющий им осуществлять деятельность без кассы. Мотивировано это было тем, что налогообложение фирм на ЕНВД никак не зависит от величины денежных поступлений или, наоборот, затрат. ЕНВД — специальный режим, при котором размер налога определяется на основании фиксированных значений, вычисленных исходя из физических показателей деятельности.

Однако с момента подписания Президентом ФЗ № 290-ФЗ об изменениях в порядке использования кассовых машин приобрести ККМ должны будут все предприятия вне зависимости от того, какому режиму налогообложения они подчиняются.

Подтверждение приема денежных средств предприятиями на ЕНВД

Предприятия на ЕНВД можно разделить на группы:

- Те, что занимаются оказанием услуг (при этом выдают БСО (было актуально до 15.07.2016));

- Те, что занимаются остальными видами деятельности (при этом выдают любой первичный подтверждающий прием денег документ).

Про Бланки Строгой Отчетности

Про остальные подтверждающие документы

Если предприятие выдает другой, отличный от БСО, документ, его нужно отдать клиенту, если он об этом просит:

- Кассовый чек. Если компания приняла решение выдавать покупателям кассовые чеки, для этой цели ей может быть приобретена чекопечатающая машина (ЧПМ) или самый простой кассовый аппарат (можно даже бывший в употреблении), который нет нужды регистрировать в налоговой.

- Товарный чек. Должен иметь обозначение «товарный чек», включать сведения о наименовании компании, ОГРН, ИНН, КПП, дне совершения операции, купленных товарах, их количестве и стоимости, продавце.

- Приходно-кассовый ордер (ПКО). Содержит все данные, обязательные для товарного чека.

Нужен ли кассовый аппарат для ЕНВД (ИП на ЕНВД)

До 15 июля 2016 года обязанностью ИП (занимающегося оказанием услуг населению) на «вмененке» было выдавать БСО каждому клиенту, оплатившему услугу. Сейчас любой подтверждающий прием денег документ будет достаточным. На сегодняшний день ИП должен выдать БСО только в случае расчета наличными средствами с физическим лицом. Если в деятельности предпринимателя имеют место только расчеты с физлицами, установка кассы не обязательна (до 2018 года, пока не придется обзавестись онлайн-ККТ).

Если же ИП на «вмененке» регулярно принимает наличные и/или банковские карты к оплате от ООО, ОАО, других предпринимателей, покупка и подключение кассового аппарата становится для него обязательным требованием. Исключения составляют (подробнее в ст. 2 закона 54-ФЗ ):

- реализация газетной и журнальной продукции (учет заработков от продажи сопутствующих товаров ведется отдельно, а доля товарооборота, на которую приходится реализация газет и журналов, равна минимум половине);

- передача акций;

- выдача проездных билетов в общественном транспорте;

- доставка продуктов питания учащимся и сотрудникам учебных организаций во время занятий;

- продажи на специализированных для торговли местах (кроме палаток и похожих на них точек продаж);

- разносная продажа не/продовольственных товаров;

- киосочные продажи мороженого и разливных неалкогольных напитков;

- продажи из автоцистерны;

- выкуп стеклотары, утильсырья;

- починка обуви;

- изготовление ключей;

- забота о детях и людях с ограниченными возможностями;

- продажа изделий народных худ. промыслов;

- деятельность по колке дров и вспашке земельных участков;

- работа носильщиков;

- сдача ИП в аренду жилья, которым он владеет на правах собственника.

Кроме вышеперечисленного, кассой может не пользоваться ИП, зарегистрировавший свое предприятие в отдаленном от крупных населенных пунктов месте и в труднодоступной местности (список таких мест утвержден законом).

Хотя применение до лета 2018 года ККМ предприятиями на ЕНВД было необязательным, многие учредители все же покупали кассы, хотя бы ради того, чтобы было проще контролировать потоки денег и пресекать недобросовестность сотрудников.

Нужен ли кассовый аппарат для ООО на ЕНВД

Начиная с 1 июля 2018 года каждое юридическое лицо на режиме ЕНВД должно купить и зарегистрировать онлайн-кассу и осуществлять денежные операции только через нее, чтобы избежать штрафных санкций в отношении своего предприятия.

Когда юридическое лицо реализует подакцизную продукцию, денежные расчеты проводятся только через кассовый аппарат. К подакцизным товарам относятся:

- алкоголь;

- табак;

- парфюмерия, косметика.

Вывод: ООО на ЕНВД разрешено не применять кассовую технику, тем более что расчет налога к уплате проходит на основании физических показателей, а не денежных оборотов. Однако есть список сфер деятельности, для осуществления которых все же потребуется касса.

Можно ли использовать чекопечатающие машины

Чекопечатающая машина (ЧПМ) — та же кассовая машина, но без ЭКЛЗ, не требующая прохождения регистрации в ИФНС. Используются такие аппараты, когда предпринимателю или организации по закону можно не использовать для расчетов с клиентами кассу, однако учредитель предпочитает контролировать сотрудников и величину денежных поступлений. Проще говоря, закон наличие машины не требует, но владелец бизнеса нуждается в чеках по всем платежам. В таких случаях можно было приобрести и ККТ, просто не регистрировать ее в органах ИФНС, однако ЧПМ обойдется намного дешевле, плюс с ней не будет необходимости в ежегодной замене ЭКЛЗ. Обслуживание чекопечатающей машины будет стоить примерно сто рублей в месяц. А все данные, хранящиеся в ЧПМ являются собственностью организации.

ЧПМ для ИП

При проверке налоговой инспекцией индивидуального предпринимателя чекопечатающей машине не будет уделено внимание, так как ее наличие — прерогатива ИП. Чеки, напечатанные ЧПМ, не содержат всей информации, необходимой для указания, к примеру, в товарном чеке. Здесь не будут указаны купленные товары или услуги, их количество. Дневная выручка должна быть зафиксирована в журнале кассира-операциониста. Порядок использования ЧПМ должен был оформлен ИП в приказном порядке. Также за ИП сохранится обязанность ведения кассовой книги.

ЧПМ для ООО

Юридическое лицо, в отличие от предпринимателей, не может не иметь кассовую технику, так как оно обязано вести бухгалтерию, а ИП — не обязан. Организации будут вынуждены платить большие штрафы налоговой в случае обнаружения ими, что бухгалтерский учет не ведется.

Когда ООО не приобретает ККТ, налоговая обязует его предоставлять клиенту документы с отображенными в них данными, перечень которых регламентирован. Здесь как раз и может пригодиться ЧПМ, так как в выдаваемых ею чеках прописаны реквизиты компании.

Если организация использует чекопечатающую машину, она по-прежнему ведет бухучет, заполняет кассовую книгу, расплачивается с контрагентами и подает в ИФНС балансы и данные о денежных поступлениях и расходах. Из-за того, что возможности ЧПМ весьма ограничены, выдача чека остается необязательной. Чек выдается только по требованию покупателя, а потому смысла в приобретении чекопечатающей машины мало.

Когда необходимо перейти на использование онлайн-касс

Вся суть перехода на онлайн-кассу заключается в том, что ИФНС решено было осуществлять жесткий контроль над всеми денежными операциями ИП и организаций при помощи так называемой онлайн-ККМ. Основное новшество таких касс состоит в том, что они «умеют» отправлять сведения в налоговые органы о движении денег по Интернету. Посредником между ККМ и ИФНС является оператор фискальных данных (ОФД), с которым необходимо предварительно заключить договор об оказании таких услуг. Кроме того, функция подключения к сети позволила выдавать чеки о совершении оплаты покупки в электронной форме, они приходили клиенту на мобильный, планшет и ПК, по желанию. До 1.01.2018 года выдача бумажных чеков все еще останется возможной, но по наступлении этой даты произойдет окончательный полный переход с бумажных чеков на электронные.

С момента вступления вышеуказанного закона в силу (а именно с 15 июля 2016 года) покупка и установка онлайн-кассы проводились добровольно, старые кассы еще можно было оставить, однако уже нельзя было ставить на учет. С 1 июля 2017 года такие старые версии ККМ, прошедшие регистрацию несколько лет назад, использовать стало невозможно, и компаниям, которым нельзя осуществлять деятельность без касс, пришлось приобрести онлайн-ККМ.

Теперь перейдем непосредственно к предпринимателям и юридическим лицам, выбравшим в качестве системы налогообложения ЕНВД. Если компания на «вмененке» оказывает услуги и подтверждает их оплату выдачей бланков строгой отчетности (БСО), она должна будет переключиться на онлайн-кассу с 1.07.2018г. и сразу начать отправлять покупателям электронные чеки. До этого момента можно работать по старой схеме:

- фирмам, зарабатывающим на оказании услуг (выдавать БСО по-прежнему нужно);

- компаниям, занимающимся торговлей в розницу;

- другим ИП и юрлицам, законно работавшим ранее без касс.

Если компания на ЕНВД занимается реализацией алкоголя, ей уже нужно было подключить онлайн-ККТ. На данный момент размер штрафа за несвоевременное подключение онлайн-ККМ или отсутствие таковой — от 30 до 40 тысяч рублей для организации и от 3 до 4 тысяч рублей для учредителя. В будущем планируется поднять величину штрафа:

- до 75-100% суммы денег, прошедшей «мимо кассы» (минимум 30 тыс.руб) для компании;

- до 25-50% этой же суммы для учредителя (минимум 10 тыс.руб).

Анализ кассовых аппаратов

Для начала разделим все существующие ККМ на:

- автономные ;

- пассивные .

Пассивная ККМ отличается только тем, что имеет порт для подключения ПК, однако здесь также не предусмотрено внесение условий акции или дисконтной программы. Следующие этапы развития ККМ:

- активная (POS-терминал) ;

- современная касса.

Активная ККМ разработана с учетом нужды предприятия в ведении сложных операций, различаются друг от друга способом установки фискальной платы (ЭКЛЗ):

- в системном блоке (неизменяемая конфигурация, зависимость от продавца ККМ);

- фискальный регистратор (возможность замены частей и ПО).

Со вступления в силу закона 54-ФЗ, стали различать ККМ и ПТК:

- ККМ (контрольно-кассовая машина) способна функционировать без ПК;

- ПТК (программно-технический комплекс) функционирует только с ПО. (На сегодняшний день все кассы нуждаются в ПО)

Основные характеристики онлайн-ККМ:

| Характеристика | Описание | Наиболее подходящая модель |

| уровень нагрузки | — высокий (от 500 чеков/день) | РИТЕЙЛ-01Ф,

ШТРИХ-М-01Ф, ШТРИХ-ФР-01Ф |

| — средний (от 100 до 500 чеков/день) | ШТРИХ-ЛАЙТ-01Ф, РР-03Ф | |

| — низкий (до 100 чеков/день, достаточно купить недорогой аппарат без автоматического обрезчика) | ШТРИХ-ON-LINE, | |

| ширина чековой ленты (выбирается исходя из объема информации, необходимой для указания на чеке) | — 57мм | Существуют модели, которые можно настраивать на оба варианта ширины ленты, это делается при замене фискального накопителя:

РИТЕЙЛ-01Ф, |

| — 80 мм | ||

| стоимость владения | наиболее выгодными оказываются ККМ с немоноблочной системой элементов, потому что по мере поломки деталей можно заменить вышедшую из строя часть, не затрагивая другие | РР-01Ф,

РИТЕЙЛ-01Ф |

Разрешенные к применению онлайн-кассы

Онлайн-кассы представлены следующим списком:

| Модель ККМ | Изготовитель |

| ШТРИХ-ON-LINE | АО «ШТРИХ-М» |

| ШТРИХ-ЛАЙТ-01Ф | |

| ШТРИХ-МИНИ-01Ф | |

| ШТРИХ-ФР-01Ф | |

| ШТРИХ-М-01Ф | |

| ШТРИХ-М-02Ф | |

| ШТРИХ-ЛАЙТ-02Ф | |

| ШТРИХ-МИНИ-02Ф | |

| ШТРИХ-МПЕЙ-Ф | |

| АТОЛ 42ФС | ООО «АТОЛ» |

| АТОЛ 90Ф | |

| АТОЛ 55Ф | |

| АТОЛ 52Ф | |

| АТОЛ 25Ф | |

| АТОЛ 77Ф | |

| АТОЛ 30Ф | |

| АТОЛ 11Ф | |

| АТОЛ FPrint-22ПТК | |

| ПРИМ 07-Ф | ОАО «Специальное конструкторское бюро вычислительной техники «ИСКРА» |

| ПРИМ 21-ФА | |

| ПРИМ 08-Ф | |

| ПРИМ 88-Ф | |

| МК 35-Ф | |

| ПТК«MSTAR-TK» | ООО «НТЦ Альфа-Проект» |

| ПТК«MSPOS-K» | |

| ПТК«АЛЬФА-ТК» | |

| ПТК«IRAS 900 K» | |

| ЧекВей77-Ф | ООО «Сервис Плюс» |

| СП802-Ф | |

| СП101-Ф | |

| СП402-Ф | |

| Меркурий-119Ф | ООО «АСТОР ТРЕЙД» |

| Меркурий-185Ф | |

| Меркурий-115Ф | |

| РР-03Ф | ООО «РР-Электро» |

| РР-04Ф | |

| РР-01Ф | |

| РР-02Ф | |

| ВИКИ МИНИ Ф | ООО «Дримкас» |

| ВИКИ ПРИНТ 80 ПЛЮС Ф | |

| Viki Tower F | |

| ВИКИ ПРИНТ 57 Ф | |

| ВИКИ ПРИНТ 57 ПЛЮС Ф | |

| ЭВОТОР СТ2Ф | ООО «ЭВОТОР» |

| ПИРИТ 2Ф | ООО «Кристалл Сервис Интеграция» |

| ПИРИТ 1Ф | |

| ПИРИТ 2СФ | |

| ЯРУС М2100Ф | ООО «Ярус Лтд» |

| ЯРУС ТФ | |

| PAYONLINE-01-ФА | ООО «Пэй Киоск» |

| PAY VKP-80K-ФА | |

| POSprint FP510-Ф | ООО «Фирма ПИЛОТ» |

| POSprint FP410-Ф | |

| ЭКР 2102К-Ф | ЗАО «СЧЕТМАШ» |

| МИНИКА 1102МК-Ф | |

| ЭЛВЕС-МФ | ООО «НТЦ«Измеритель» |

| РИТЕЙЛ-01Ф | ООО «Тринити» |

| Пионер-114Ф | ООО «Пионер инжиниринг» |

| АМС-100Ф | ООО «АРКУС-СТ» |

| СПАРК-115-Ф | ЗАО «Компьютерно-кассовые системы» |

| РП Система 1ФА | ООО «РП Система» |

| ОРИОН-100Ф | ООО «ОРИОН ЮТА ТРЕЙД» |

| КАЗНАЧЕЙ ФА | ООО «КАЗНАЧЕЙ» |

Нормативные акты по теме

Нормативные акты представлены следующим списком документов:

| п. п. 7, 8, 9 Закона № 290-ФЗ | О переходе на онлайн-кассы компаний на ЕНВД |

| Федеральный закон N 290-ФЗ | О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт |

| Закон от 22 мая 2003 года N 54-ФЗ | О применении на предприятии контрольно-кассовой техники |

| п. 6 ст. 16 Закона N 171-ФЗ,

письмо Минфина от 10.04.2015 № 03-01-15/20479 |

О применении ККМ предприятиями на ЕНВД, занимающимися продажей алкогольной продукции (кроме пива, медовухи, сидра, пуаре) |

| ч. 2 ст. 14.5 КоАП РФ | О штрафах за неприменение онлайн-ККТ |

| п. 8 ст. 2 Федерального закона № 54-ФЗ | Об обязательном применении ККМ при реализации подакцизных товаров |

| Поручение президента от 13 декабря 2001 г. № Пр-2184 | О внедрении аппаратов с криптографическими методами защиты фискальной памяти |

| Постановление Правительства от 23.07.2007г. № 470 | О порядке проведения регистрации ККМ |

| ст. 2 п. 2.1 Закона № 54-ФЗ,

ст. 16, 26 закона №171-ФЗ |

О возможности не применять ККТ при розничных продажах организацией на ЕНВД |

Типичные ошибки

Ошибка №1: Покупка онлайн-кассы без проверки ее наличия в списке разрешенных к использованию.

Применяется ли кассовый аппарат (ККМ) организациями, работающими на ЕНВД в 2017 году? Есть ли возможность не использовать такую технику?

Разберемся в основных действующих правилах.Часто возникает путаница: необходимо ли вмененщику использовать ККМ.

Поэтому разберемся в основных правилах, прописанных в нормативной документации в отношении применения кассовой техники при ведении деятельности, что облагается вмененным налогом.

Что нужно знать

Что такое ККМ и для чего нужно такое устройство?

Определение

Контрольно-кассовые машины (ККМ) используются для регистрации покупки продукции и печати кассовых чеков.

С их помощью осуществляется контроль государственными структурами за движением средств на счетах компаний, за оприходованием фирмами наличной выручки.

Состоит аппарат из дисплея, клавиатуры и печатающего устройства с бумажной лентой. Главной задачей ККМ является фиксация сделок купли-продажи. Выделяют два вида устройств:

- фискального – имеют память, сведения которой невозможно удалять;

- нефискального типа.

Покупка контрольно-кассового аппарата

При выборе ККМ стоит обратить внимание на объем памяти. Вам нужно убедиться в том, что приобретенное устройство будет выполнять свои функции при осуществлении деятельности в полной мере.

Ценовой диапазон широкий, так же, как и функциональные возможности. Базовая стоимость составлена с учетом программного обеспечения, с помощью которого можно учесть налоги, сформировать отчетность и зафиксировать, кто произвел продажи.

Вмененщики имеют право использовать только кассовое оборудование, которое есть в перечне Госреестра.

Приобретая кассовую машину, организация должна проверить, вся ли документация есть у продавца. В противном случае возникнут трудности с постановкой на учет. Продаются ККМ специализированными компаниями и ЦТО.

Преимущество покупки устройства в центре техобслуживания в том, что им же будет проводиться обслуживание в дальнейшем.

Допускается покупка оборудования, бывшего в употреблении, но только в том случае, если оно снято с учета.

К новому и подержанному ККМ должна прилагаться следующая документация:

- паспорт приобретенной версии;

- техпаспорт;

- средство визуального контроля, которые состоят из наклеек Госреестра и сервисного обслуживания.

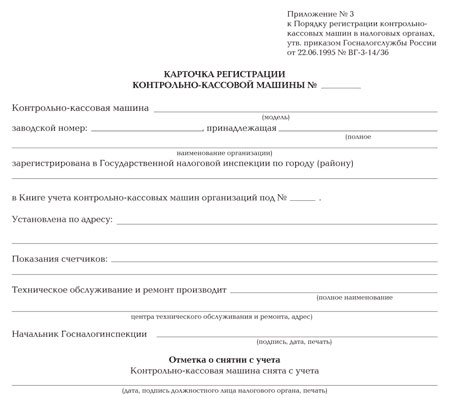

Регистрация осуществляется на основании:

- заполненной карточки регистрации устройства в 2 экземплярах;

- (если обращается руководство компании);

- если регистрируется подержанное устройство, нужна карточка о снятии с учета;

- Заключите , согласно которому будет осуществляться обслуживание ККМ ЦТО.

- Проведите фискализацию устройства.

- Купите средство для визуального контроля и т. д.

Как быть, если находится ООО на ЕНВД — нужен ли кассовый аппарат в кафе? В том случае, если не осуществляется продажа алкогольной продукции, которая содержит этанола больше 15%, тогда применять кассовую технику необходимо в обязательном порядке.

В отношении остальной торговли в розницу при такой деятельности использование кассового аппарата не нужно.

Такая информация содержится в , . Вы сомневаетесь, нужен ли кассовый аппарат в розничной торговле ООО на ЕНВД?

Фирма обязана использовать ККМ в том случае, если осуществляется продажа подакцизного товара, к которым относится:

- алкогольная продукция;

- табачные изделия;

- парфюмерия и косметические средства и т. д.

Еще одна деятельность, при которой используется кассовый аппарат – продажа товара в розницу физическому лицу за наличные средства. Хотя допускается также использование бланков строгой отчетности.

Действующая нормативная база

О внедрении аппаратов с криптографическими методами защиты фискальной памяти говорится в Поручении президента от 13 декабря 2001 г. № Пр-2184 .

Чекопечатающие машины для ЕНВД

Представляют собой такие устройства те же кассовые аппараты без использования блока ЭКЛЗ при печати чека.

С помощью такого оборудования налогоплательщик может распечатать чек, в котором отражаются все данные платежных документов. К тому же, блок ЭКЛЗ не нужно менять ежегодно.

Чекопечатающие машины обойдутся вам в несколько раз дешевле ККМ, да и обслуживание не превысит 100 руб. в месяц. Преимущество таких аппаратов в том, что все сведения, что хранятся в ЧПМ – собственность предприятия.

Для индивидуального предпринимателя (ИП)

Предприниматели могут использовать более дешевые варианты кассовых аппаратов или ЧПМ, которые не нужно регистрировать в налоговой инстанции. Инспектор не будет проводить проверок такой техники.

Чекопечатающая машина выдает чек, на котором отражена не полная информация (нет названия продукции, его кол-ва). Открывается журнал кассиров-операционистов, где фиксируют дневную выручку.

Такие сведения отражаются в распорядительной документации ИП. При этом также остается обязательным ведение кассовой книги, что не зависит от того, используется ККМ или нет.

Видео: новое платежное поручение по ЕНВД

Рассмотрим наиболее популярные модели машин:

Вид ККМ Описание Меркурий 130 Такой аппарат рассчитан для проведения расчетных операций предприятиями на ЕНВД с населением при продаже товара, работ и услуг. Проставляются в автоматическом режиме номера, даты, название и кол-во продукции и т. д.Есть комплекс программных аппаратных средств, что обеспечивают некорректируемую регистрацию и хранение информации. Возможно:

- программирование названий документов;

- указание ФИО ИП;

- ИНН;

- должности;

- ФИО работника, что выдает документ;

- место для проставления подписей.

Меркурий 115 Является портативной машиной, рассчитанной для использования вмененщиками. Возможно программирование всех необходимых параметров (аналогично предыдущему примеру). Оснащен ярким светодиодным восьмиразрядным дисплеем оператора, бесшумным термопринтером, аккумулятором большой емкости. Может работать в режимах «off-line», «on-line» Меркурий 180 Негабаритное устройство с подсвечиванием дисплея. Имеет аналогичный функционал Касби 02 С помощью машины можно проводить операции по печати платежей, в электронном журнале, осуществлять действия со сменными счетами, отчетами кассиров. Установлен режим программирования заголовков, окончания чеков, названия документа, ИНН и ФИО оператора и других сведений. Можно выводить шаблон платежа с отпечатанной ценой ручным способом, остальная информация ставится в автоматическом режиме Орион 100 Осуществляется автоматизированное формирование чеков. Обеспечено устройство программно-аппаратным комплексом защиты данных от искажения сотрудниками. Контрольная лента может выводиться на печать. В памяти базе данных может сохраняться информация о 1,5 тыс. товарах. Имеет встроенную аккумуляторную батарею Орион 105 Можно сохранить информацию о 1,1 тыс. товаров, подключать аппарат к двум устройствам одновременно (сканер штрих-кода, электронные весы, считыватель пластиковой карты). Имеет литийно-ионнную аккумуляторную батарею

Для ООО

Организации могут использовать такие же ЧПМ, что и ИП, ведь представленные модели устройств являются универсальными.

Организация обязана вести бухучет – банк, кассы и кассовые книги, проводить расчеты с поставщиком, с сотрудниками, сдавать в налоговые структуры на основании такого учета и .

Если не ведется бухучет, ООО уплатит сумму штрафа. Без отражения в кассе сумм выручки не получится осуществлять учет остатка продукции. В отличие от ИП, компания должна использовать ККМ.

Если фирма приняла решение не использовать контрольно-кассовые устройства, то покупателю должна выставляться документация, в которой будут содержаться все необходимые сведения, установленные нормативными актами.

Есть мнение, что ЧПМ используется для упрощения этого процесса. Аппарат до начала ведения деятельности программируют так, чтобы на чеках содержались все реквизиты.

Так как ЧПМ не имеет того функционала, что кассовая техника, то ее использование осуществляется не постоянно, а только по требованию покупателя.

Поэтому смысл в отчетности таких устройств невелик. Документы, что рассчитаны для ведения учета действий ККМ, также не обязательны.

Работа без применения чекопечатающей машинки

Есть ситуации, когда применение ККМ не обязательно. Это касается предприятий:

- что предоставляет услуги населению, применяя бланки строгой отчетности;

- плательщиков ЕНВД, если они выдают покупателю товарный чек;

- что осуществляют деятельность, что есть в списке закона № 54-ФЗ;

- что ведут деятельность в труднодоступном или удаленном месте, если проводимые операции утверждались региональными структурами.

Но если компания не применяет ККМ (если в этом есть необходимость согласно требованиям, прописанным в нормативных актах) или использует аппарат, что не булл надлежащим образом зарегистрирован, не опломбирован, придется понести ответственность в соответствии со .

Представитель оставит предупреждение или наложит штраф в установленном законодательством размере:

Наличие кассовой техники может быть проверено в любой момент без ведома администрации организации или ИП.

Изменения в 2017 году

Вмененщикам стоит знать, что в 2017 году внесены поправки в законодательство. Известно, что предприниматели на ЕНВД не должны были платить налог на имущество.

С начала 2017 года такое право теряется в отношении тех имущественных объектов, по которым база налога определена как кадастровая стоимость (п. 4 ст. 346.26 НК).

С января также утверждено новую форму отчетности для предприятий на ЕНВД. Будет использоваться , что оговорен в .

Сама формула, используемая при расчете суммы налога, не изменилась, но вот есть отличие в показателе К1 – он составляет 1,798.

Знание порядка использования контрольно-кассовой техники позволит вести учет в соответствии с требованиями, выдвигаемыми плательщикам ЕНВД.

Если ваше предприятие не освобождается от применения ККМ, то обратите особое внимание на выбор нужной модели аппарата, которая будет соответствовать вашим требованиям.