В каком случае выдается товарный чек. Как оформить товарный чек без кассового чека

Торговля это отдельный вид деятельности, который подчиняется своим правилам и законам. Главное из них – применение в точках торговли кассового аппарата, хотя в некоторых случаях можно обойтись и без него.

Это касается тех предпринимателей, которые находятся на едином налоге. Они в отличие от остальных освобождены от использования в своем предприятии кассового аппарата. Вместо этого они имеют право на выдачу товарного чека – документа, законодательно подтверждающего факт осуществления купли-продажи.

Основные требования к документу

Определенной формы заполнения товарного чека нет, поэтому в каждом предприятии или магазине это делается по-разному. Чек считается первичной документацией и имеет целый ряд реквизитов, которые должны обязательно в нем присутствовать. К ним относятся:

Порядковый номер;

Дата выдачи товарного чека;

Название документа;

ФИО индивидуального предпринимателя, выдавшего чек;

Артикул и количество проданного товара;

Общая стоимость товара;

ФИО лица, выписавшего чек, а также его подпись.

Согласно законодательству, сотрудник торговой фирмы может выдать только один товарный чек или сразу два документа (товарный в дополнение к кассовому). Причем между ними товарный чек считается важнее. Он отображает более подробную информацию о факте купли-продажи. К тому же продавец обязан выдать клиенту такой документ. Наличие товарного чека убережет стороны от недобросовестного поведения. А его предоставление – гарантия разрешения большинства спорных ситуаций.

За невыдачу товарного чека предусмотрен штраф. Его размер зависит от того, кто будет наказан: продавец, должностное лицо или компания в целом. Если подобное нарушение спровоцировало потерю большого количества денежных средств или повлияло на имидж других предприятий, то суд может значительно увеличить сумму штрафных выплат.

Принципы оформления товарного чека

Кроме требований к содержанию товарного чека существуют правила его оформления. Чтобы не нарушать закон стоит запомнить, как нужно заполнять документ. Рассмотрим рекомендации, которые помогут избежать ошибок:

Необходимо обязательно указывать все перечисленные реквизиты. При отсутствии какого-либо из них торговый чек считается недействительным, поэтому не может быть документом, подтверждающим покупку;

Каждый товар заполняется отдельной строкой. Любые сокращения или обобщения затрудняют работу бухгалтерии и налоговой инспекции;

Общая стоимость покупки указывается отдельно;

Хотя законом не предусмотрено наличие печати на чеке, в некоторых случаях бухгалтерия требует её ставить;

В торговом чеке не должно оставаться пустых строк, поэтому их следует перечеркнуть;

Если товарный чек дополняет кассовый, то на нем должна быть написана специальная пометка;

Как отличить товарный чек от кассового?

Несмотря на то, что оба вида чеков широко применяются в торговле при расчете с покупателем, между ними существуют отличия. Кассовый чек представляет собой фискальный документ, необходимый налоговой инспекции. Такой чек позволяет контролирующим органам следить за правильностью ведения расчетов и своевременностью выплаты налогов. Такой чек всегда печатается на кассовом аппарате. Он содержит реквизиты предприятия, а также его местонахождение, точное время совершения покупки, индивидуальный номер аппарата. Современные кассовые аппараты автоматически передают данные в налоговую с определенной периодичностью.

Товарный чек не относится к фискальным документам. Его составляет продавец в дополнение к кассовому чеку или вместо него. Обычно бланк заполняется от руки, но может использоваться и обычная компьютерная техника. Цель составления товарного чека – подробное описание продукции или услуги, проданной за наличные средства.

Кассовый чек – это документ, напечатанный на контрольно-кассовой машине (ККМ) и оформленный по определенным требованиям налоговой инспекции. Изначально в нем указывалась лишь стоимость товара или услуги, а наименование товара или услуги было неизвестно. Если потребителю была нужна детальная расшифровка суммы, указанной в кассовом корешке, то продавец выписывал товарный чек.

Товарный чек – это сопутствующий документ к кассовому корешку. В нем прописывается:

- В отдельной строке – наименование, артикул.

- Количество и стоимость товара.

- Сумма, которую потребитель оплатил.

Если кассовый чек в обязательном порядке должен быть выдан покупателю на руки в момент оплаты, то товарный выдается только по требованию потребителя.

Кассовый чек в обязательном порядке должен быть выдан покупателю на руки в момент оплаты, а товарный выдается по требованию потребителя.

Также товарный чек выдается, если услуга выполнена не полностью, но внесена предоплата.

Оформление документации ИП

Если на торговой точке ИП предусмотрена ККМ, то существуют определенные требования к оформлению кассового чека. После прохождения ИП получает разрешение на выдачу документа.

В бумажной ленте кассы должны присутствовать следующие позиции:

- название организации или Ф.И.О.;

- адрес торговой точки;

- ИНН (индивидуальный налоговый номер ИП);

- наименование и номер ККМ;

- порядковый номер;

- режим налогообложения;

- дата и время операции;

- информация о денежных средствах, полученных от потребителя.

Каждый товар может быть пробит отдельной позицией или общей суммой. В конце ленты – итоговая сумма покупки или услуги. Кассовый чек ИП позволяет получить полную информацию о сделке. Также ККМ сохраняет в памяти отчетную информацию о доходах организации за определенный период и относится к документам строгой отчетности.

К обязательному перечню реквизитов на кассовом чеке ИП может запрограммировать информацию о скидках, распределить товары по секциям, если используются разные категории.

Современные ККМ позволяют расширить перечень информации, которая может быть заложена в чеке. На кассовой ленте печатается полная информация о товаре или услуге. В этом случае нет необходимости в товарном бланке, потому что не требуется пояснение. Если покупателю нужно сдать отчет о том, что средства потрачены именно на определенный товар, то он может попросить выдать товарный чек в дополнение к кассовому.

В остальных случаях требуется только выдача кассового корешка независимо от требований покупателя. Если нарушено это правило, то вам грозит штраф за непробитый чек в размере от 3000 до 4000 рублей. Об этом говорится в ст. 14.5 КоАП . Штрафные санкции выносятся в индивидуальном порядке. Иногда можно получить лишь предупреждение, если проверяющие не обнаружили других нарушений торговой деятельности.

Если вы не выдали кассовый чек, то, согласно ст. 14.5 КоАП, получите штраф в размере от 3000 до 4000 рублей.

Оформление товарного чека

Товарный чек является дополнением, но тоже требует правильного оформления. В отличие от кассового он не является документом строгой отчетности и может иметь любую форму.

Товарный чек не является документом строгой отчетности.

Купить товарный чек можно в киоске, канцелярском отделе или заказать в полиграфической компании. Форма товарного чека для ИП может быть индивидуальной. Создают шаблон и печатают его на офисной технике самостоятельно.

Основным требованием к документу является правильное заполнение. Этому должны быть обучены как предприниматели, так и сотрудники.

Как оформить:

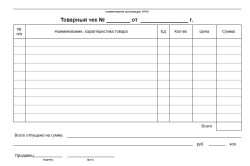

- Бланк должен быть пронумерован.

- В шапке бланка указывается информация о предпринимателе: наименование, адрес, телефон (информацию можно перенести на специальный штамп, чтобы не заполнять вручную).

- Вписывается дата и время сделки.

- Заполняется отдельно строка по каждому товару: номер, наименование, количество, цена за штуку, сумма, если товар не в единственном экземпляре.

- На каждый товар требуется заполнение отдельной строки по порядку.

- В конце товарного чека ИП вписывается общий итог – сумма за все покупки или услуги. Заполняется цифрами и прописью в скобках.

- Если в товарном бланке заполнена только верхняя строка, то все нижние перечеркиваются, чтобы не было возможности дописать другую информацию, не относящуюся к этой сделке.

- В конце бланка продавец ставит свою подпись и расшифровку.

- Обязательно ставится , чтобы бланк имел юридическую силу.

Если весь список товаров или услуг не входит в один бланк, то продавец заполняет следующий и прикрепляет к кассовому корешку. Главное, чтобы общая сумма в товарных бланках совпала с информацией в кассовом.

Важно, чтобы общая сумма в товарных бланках совпала с информацией в кассовом.

Нельзя указывать в товарном документе одну категорию на все товары, например игрушки, продукты, мебель, посуда. Каждая позиция должна быть расписана, чтобы у покупателя не возникло проблем при отчете или обращении к ИП по вопросу брака и других ситуаций.

Смена функций

Правила индивидуальной предпринимательской деятельности постоянно обновляются, чтобы облегчить работу ИП и убрать лишнюю бумажную волокиту. Если вы используете и решили отказаться от ККМ, то оформление и выдача кассового чека не требуются. Достаточно оформить товарный чек, если этого требует покупатель.

В случае обращения покупателя по какому-либо вопросу товарный чек с печатью ИП считается документом, имеющим юридическую силу.

Оформление на УСН и ПСН

Для ведения предпринимательской деятельности предусмотрены и другие системы налогообложения. Если предприниматель находится на (упрощенная система налогообложения), то он вправе самостоятельно принимать решение об установке ККМ или переходе на выдачу товарных бланков по требованию покупателя. Могут быть выбраны иные формы, которые станут для ИП бланком строгой отчетности.

ИП на УСН можно:

- Выдавать бланк только потребителю.

- Заполнять чек и копию, которая остается отчетным документом для организации.

Выбирая второй вариант, предприниматель устанавливает контроль за работой персонала.

В последние годы популярностью пользуется (патентная система), которая упрощает возможность заняться малым бизнесом. В этом случае нет необходимости в регистрации кассового аппарата, потому что товарный чек ИП на патенте является таким же документом, как и при системе ЕНВД (единый налог на вмененный доход).

Единственным нюансом для ИП, выбирающих работу с товарными чеками, является ограничение – предприниматель может оказывать услуги только физическим лицам.

Если на торговой точке предусмотрена система расчета банковской картой по терминалу, то ИП обязан установить ККМ или , выдающий кассовый чек о совершении операции. Тогда оформление товарного чека ИП осуществляется только по требованию потребителя.

Рассмотрев все моменты правил торговли или оказания услуг индивидуальным предпринимателем, то, как используется кассовый чек или товарный, можно подвести итог:

- Кассовый корешок должен быть выдан при любой сделке, даже если покупатель не требует документ.

- Товарный бланк при наличии ККМ или отсутствии выдается только по требованию клиента.

- При УСН, ЕНВД или патенте предприниматель самостоятельно выбирает вид оформления отношений с потребителем.

Какой бы вид документации ни был выбран, предприниматель должен учитывать все моменты правильного оформления бланков. Чек является доказательством сделки и важен как для ИП, так и для потребителя. Выдача чека – обязательная процедура, которая производится после получения денег от покупателя. Не выдали, значит, нарушили законодательство. Чек должен выдаваться всегда, независимо от желания покупателя, а владелец магазина обязан это контролировать. Соблюдая все правила выдачи и оформления чеков, вы оградите себя от штрафов и претензий, а также обретете доверие покупателей.

Знать, как оформить товарный чек без кассового чека, очень полезно, ведь продажа всевозможного вида изделий всегда требует от предпринимателя соблюдения всех законодательных норм. Использование контрольно-кассовой машины – одно из обязательных правил при работе с наличной денежной массой. Это необходимо, прежде всего, для того, чтобы любая сделка оформлялась и получала подтверждающий о ее совершении документ – кассовый ваучер.

К последнему прикреплен товарный, в котором отмечена непосредственно опись купленных продуктов, изделий. Рынок товаров и услуг просто переполнен, что рождает высокую конкуренцию между предпринимателями за клиентов.

Здесь список покупок играет важную роль, так как он должен быть правильно составлен. Если для его переоформления клиенту понадобится возвращаться к вам, то вряд ли последний захочет еще раз с вами поработать, ведь лучше найти партнера, который не будет приносить лишнюю головную боль и мороку.

Назначение и отличия чеков

Индивидуальные предприниматели, которые платят единый налог на вмененный доход, имеют официальное освобождение от использования кассовых машин, то есть они имеют право выдавать только товарный чек.

Товарный бланк покупок – официальный документ, который прикрепляется к основному чеку и служит доказательством того, что любая услуга и вещь были предоставлены заказчику. Оба вида служат для оформления сделочного оказания услуг и выдачи изделий при наличном расчете. Между бланками имеется следующая разница:

- Кассовый чек – документ фискального характера, печатающийся лишь контрольно-кассовой машиной. Бланк отчета сделки содержит как обязательные реквизиты, так и время совершения покупки, адрес и номер ККМ. Данный документ – основа отношений между предпринимателем и налоговой инспекцией.

- Товарный чек (ТЧ) – нефискальный документ, предоставляющий точную расшифровку о товаре, работе и услугах, за которые было уплачено клиентом. Он предоставляется как дополнительный к кассовому или самостоятельно, если такое предусмотрено соответствующими актуальными законами РФ. ТЧ выписывается ИП или его работником вручную либо с помощью соответствующей техники.

Список покупок в едином экземпляре или оба вида чеков могут быть оформлены, как того пожелает частник, но при наличии этих обязательных реквизитов:

- наименование «товарный чек»;

- порядковый номер;

- дата;

- имя индивидуального предпринимателя и его ИНН;

- наименования товаров и услуг;

- сумма денежный средств, полученная за все перечисленное;

- подпись с расшифровкой и указанием должности лица, оформившего документ.

Если предоставлен лишь официальный список вещей, изделий, важность наличия реквизитов возрастает.

Как оформить состав чека?

Если ККМ не используется, собственник в обязательном порядке должен выдать бумагу, подтверждающую прием наличного расчета за товары или услуги, по первому требованию клиента. Этой квитанцией и будет товарный чек. Оформление документа без контрольно-кассового аппарата (фиксация факта покупки) является действительным. Выписывание товарного бланка предпринимателем, если нет использования ККМ, – обязательный пункт ведения дел.

Если ККМ не используется, собственник в обязательном порядке должен выдать бумагу, подтверждающую прием наличного расчета за товары или услуги, по первому требованию клиента. Этой квитанцией и будет товарный чек. Оформление документа без контрольно-кассового аппарата (фиксация факта покупки) является действительным. Выписывание товарного бланка предпринимателем, если нет использования ККМ, – обязательный пункт ведения дел.

Выделяют следующие требования к предпринимателю при оформлении бланка покупки:

- Наличие всех вышеперечисленных обязательных реквизитов. Если хотя бы 1 пункт из них нарушен, чек становится недействительным. Также многие предприниматели размещают рекламу на них, что не запрещено, если такая информация не перекрывает официальные реквизиты.

- Описание каждого товарного наименования в бланке должно фигурировать отдельной строкой. Например, покупая бытовую химию, клиент должен видеть в чеке все расписанные по пунктам отдельные товары, а не обобщенное название. Такая ошибка выписывания бланка покупок приводит не только к проблемам в бухгалтерии при подсчете, но и к замечаниям от налоговой службы.

- Общая стоимость вещей должна быть указана в отдельной графе в конце документа. Сумма должна присутствовать даже при покупке одного товара.

- Если чек содержит больше места, чем занимают зафиксированные купленные товары, остаточные строки нужно перечеркнуть так, чтобы возможности дописать другие товары не было.

В случае наличия ТЧ как единственного (главного) ИП несет больше ответственности за правильность оформления бланка.

Обязанность выдавать товарный чек без кассового (то есть если ККМ не используется по разрешению закона) безоговорочная и не имеет никаких компромиссов. Даже если покупатель не потребовал чек, продавец в лице бизнесмена должен позаботиться о том, чтобы бланк был получен, а что клиент сделает с последним, уже совершенно не важно.

Но в случае если документ не выдан, покупатель, который, возможно, просто решит подзаработать, может подать на предпринимателя в суд за лишение законного права получить бланк. ИП вменят штраф от 3 до 40 тыс. руб.

Из всего можно сделать вывод, что выписывать хоть товарный без кассового чека, хоть сразу два – обязательная основа сделочного бизнеса. Стоит лишь правильно оформить бланк, и проблем с налоговой не будет.

Можно ли проводить товарный чек без кассового чека в авансовом отчете?

Можно принять в качестве подтверждения расходов подотчетного лица только товарный чек.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия.

При поступлении авансового отчета заполните в нем расписку (отрывная часть отчета) о том, что отчет принят к проверке, и передайте ее сотруднику.

Проверьте авансовый отчет, оформленный сотрудником. Для этого убедитесь, что соблюдены два условия.

Во-первых, проконтролируйте целевое расходование денег. Для этого обратитесь к документу, который послужил основанием для выдачи подотчетных сумм (расходный кассовый ордер, приказ, заявление и т. д.), и посмотрите, на какие цели сотрудник получил деньги от организации. Затем сравните цель с результатом согласно документам, которые сотрудник приложил к своему отчету. Если они совпадают, значит, сотрудник использовал деньги по целевому назначению.

Во-вторых, убедитесь в наличии оправдательных документов, которые подтверждают расходы, а также проверьте правильность их оформления и подсчет сумм.

Если сотрудник расплатился наличными, подтверждением расходов могут быть кассовый чек, квитанция к приходному кассовому ордеру или бланк строгой отчетности.* А при расчетах по банковской карте – оригиналы слипов, квитанции электронных банкоматов и терминалов. Суммы, израсходованные сотрудником согласно отчету, должны соответствовать суммам, указанным в платежных документах.

Ситуация: можно ли принять в качестве подтверждения расходов подотчетного лица только квитанцию к приходному кассовому ордеру (без чека ККТ)

Да, можно.*

Сотрудник может приложить к авансовому отчету квитанцию к приходному кассовому ордеру, которую выдал контрагент (без чека ККТ). Такой документ тоже является подтверждением того, что сотрудник понес наличные расходы.

Налоговые инспекторы часто требуют, чтобы к авансовому отчету был приложен именно кассовый чек как основной оправдательный документ (см., например, письмо УМНС России по г. Москве от 12 августа 2003 г. № 29-12/44158). Но это требование нормами законодательства не подтверждено. Кассовый ордер формы № КО–1 является одной из форм первичной учетной документации. Поэтому квитанция, оформленная к нему, – такой же оправдательный документ, как и кассовый чек.* Этот вывод подтверждает и арбитражная практика (см., например, постановление ФАС Московского округа от 9 декабря 2005 г. № КА-А40/12227–05).

Помимо платежных документов к авансовому отчету сотрудник должен приложить документы, подтверждающие покупку. Например, это могут быть товарные чеки*, накладные, акты выполненных работ (оказанных услуг) и т. д.

Изложенный порядок оформления, проверки и утверждения авансового отчета установлен указаниями, утвержденными постановлением Госкомстата России от 1 августа 2001 г. № 55.

С.В. Разгулин

Заместитель директора департамента налоговой

И таможенно-тарифной политики Минфина России

2.Статья: Полезные советы о том, как тратить наличные деньги

Совет № 1. Требуйте от подотчетного лица правильного оформления документов

Отметим, что не от всех контрагентов можно требовать чек ККТ. Так, организации и предприниматели, уплачивающие ЕНВД, при приеме наличных в оплату товаров, работ и услуг вправе не использовать ККТ (п. 2.1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ). От таких налогоплательщиков достаточно получить документ, подтверждающий прием денег (товарный чек,* квитанцию и т. д.). Главное, чтобы в нем было указано, кто кому и когда его выдал, наименование и количество приобретенных товаров (работ, услуг), а также отражена сумма оплаты, поступившая наличными деньгами. Минфин, кстати, тоже согласен с тем, что «упрощенцы» вправе учесть расходы, подтвержденные указанным документом, полученным от «вмененщика» (письмо Минфина России от 07.07.2011 № 03-11-11/172). Но здесь еще нужно обратить внимание вот на что. На ЕНВД переводится розничная торговля, то есть «вменщики» могут не использовать ККТ только в рамках розницы. Поэтому купить что-либо у них в магазине ваш сотрудник может только от своего имени, то есть как обычный покупатель

В.А. Синицына

Эксперт журнала «Упрощенка

3.Статья: Подтвердить расходы может товарный чек

Отвечает А.Н. СИМОНОВА,

аудитор

Да, можно. Предприниматели, уплачивающие ЕНВД, могут не применять ККТ, а выдать покупателю иной документ (товарный чек, квитанцию, подтверждающие прием денег за соответствующий товар, работу, услугу). Так установлено в пункте 2.1 статьи 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов…». На данный момент обращено внимание и в письме Минфина России от 23 декабря 2010 г. № 03-01-15/9-264.*

4.Статья: 3.3.5. Товарный чек, квитанция и иной документ, подтверждающий оплату

При реализации товаров, работ, услуг за наличный расчет без применения ККТ организации и предприниматели обязаны выдавать документы, подтверждающие прием денежных средств в качестве оплаты приобретенного товара, работы или услуги.

Таким документом может быть товарный чек, квитанция и другой аналогичный документ.

Указанный документ должен содержать следующие сведения:*

Наименование документа;

порядковый номер документа, дату его выдачи;

наименование для организации (для индивидуального предпринимателя – фамилию, имя, отчество);

идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Унифицированной формы такого документа не существует. Поэтому налогоплательщики могут оформлять прием наличных денежных средств по форме, приведенной ниже.

Обратите внимание! Товарный чек (квитанцию или иной аналогичный документ) продавец товаров, работ, услуг обязан выдавать в момент получения оплаты за реализованный товар, работу или услугу. Но не во всех случаях, а только по требованию покупателя (клиента).*

На основании товарного чека покупатель может признать расходы на приобретение товаров, работ, услуг как в бухгалтерском учете, так и в целях налогообложения (письма Минфина России от 17 августа 2010 г. № 03-11-06/2/130 и от 19 января 2010 г. № 03-03-06/4/2).*

Библиотека журнала «Главбух». Наличные расчеты по новым правилам, или Ваша идеальная касса

- Налоговые и бухгалтерские изменения в 2017 году

- С 2017 года в работе бухгалтеров многое поменялось. О самых актуальных изменениях читайте в этом разделе.

- Утвердили