Образец платежного поручения на отпускные

Новые правила заполнения платежных поручений обязывают компании составлять несколько платежек, если они перечисляют налог с разными сроками платежа. Подробности – в статье.

Что поменялось в заполнении платежек

Новые правила заполнения платежных поручений прописаны в письме ФНС России от 12.07.2016 № ЗН-4-1/12498. По ним компания должна составить несколько платежей, если НК РФ предусматривает более одного срока уплаты и устанавливает конкретные даты для каждого срока.

Такой вывод налоговики сделали, опираясь на порядок заполнения поля 107 платежного поручения (утв. приказом Минфина от 12.11.2013 № 107н).

Напомним, в поле 107 проставляется 10-значный код налогового периода. Первые два знака – это период уплаты налога. Для ежеквартальных – КВ, ежемесячных – МС, годовых – ГД.

Четвертый и пятый знак – это номер налогового периода. Например, налог перечисляется за 3квартал. Тогда проставляется «02».

Знаки с седьмого по десятый обозначают год. В третьем и шестом знаке всегда ставятся точки. Например, так КВ.03.2016.

Когда потребуется составить несколько платежек по НДФЛ

Налоговый период по НДФЛ - год (ст. 216 НК РФ). Однако налог в течение года компании перечисляют несколькими платежами. И кодекс устанавливает максимальные даты платежа.

Так, НДФЛ с отпускных и пособий нужно заплатить до конца того месяца, в котором была выплата. А НДФЛ с зарплаты и других доходов – на следующий день после выдачи (см. таблицу ниже).

Вот и получается, что по новым правилам заполнения платежных поручений по НДФЛ , если компания в один день платит налог с зарплаты и отпускных (больничных), то потребуется составить несколько платежек.

У наших подписчиков все платежи проходят с первого раза. Ведь они пользуются готовыми образцами платежных поручений, размещенных в электронном журнале. Получите доступ к платежкам и вы – (или , тогда подписка начнет действовать через два часа после оплаты).

Таблица. Когда надо платить НДФЛ

Вид дохода |

Когда платить НДФЛ в бюджет |

|---|---|

|

Заработная плата |

|

|

Пособия по временной нетрудоспособности |

|

|

Отпускные |

Не позднее последнего числа месяца, в котором была выплата |

|

Доходы в натуральной форме |

Не позднее следующего дня за днем выплаты дохода в натуральной форме |

|

Иные доходы |

Не позднее чем на следующий день после выдачи денег |

Что писать в платежке по НДФЛ

Все реквизиты платежного поручения рассматривать не будем. Остановимся на основных.

В поле 101 платежки по НДФЛ проставляется статус 02. Так как компания платит налог в бюджет в качестве налогового агента.

В поле 104 вписывается КБК - 182 1 01 02010 01 1000 110.

В поле 105 указывается ОКТМО. Имейте в виду, что компания перечисляет НДФЛ отдельно за работников головного офиса и каждого обособленного подразделения. Поэтому в платежках следует вписывать разные КБК. Если указать не тот код, деньги попадут в другую инспекцию и потребуется писать заявление о переводе денег.

Наибольшее число вопросов вызывает заполнение поля 107. Есть три мнения. Одни считают, что в этом поле следует указать месяц, за который уплачивается налог. Например, МС.08.2016.

А третьи вовсе советуют ставить в поле 107 год, за который перечисляется налог. Так как налоговый период по НДФЛ, как мы уже отметили, календарный год. Например, ГД.00.2016.

Какой способ заполнения поля 107 платежки выберет компания, не важно. Главное, чтобы вовремя был удержан и перечислен налог в бюджет. Иначе компании могут быть начислены пени и штраф.

Мнение эксперта по заполнению поля 107 платежного поручения по НДФЛ смотрите ниже.

Олег Бубнов, советник государственной гражданской службы РФ 2-го класса . С начала 2016 года действуют новые сроки уплаты НДФЛ. Налог с больничных и отпускных следует перечислять до конца месяца, в котором выплачен доход. А по зарплате – не позднее следующего дня, установленного для выплаты заработка (п. 6 ст. 226 НК РФ). Следовательно, в зависимости от сроков уплаты НДФЛ, нужно составить несколько платежек. Как минимум две – одну по зарплате, другую – по больничным и отпускным. И указать в них разные даты в поле 107 «Налоговый период».

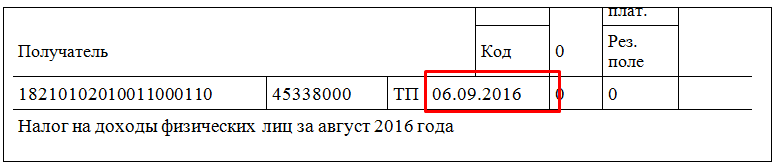

Причем писать в поле 107 платежки можно как конкретные даты, до которых нужно перечислить налог, так и месяц, к которому доход относится. Ошибкой это не будет. Например, по НДФЛ с сентябрьской зарплаты в поле 107 можно поставить «МС.09.2016». Либо указать конкретную дату. Например, если заработок выдан 5-го числа, а налог выплачен 6 октября, поставьте «06.10.2016». Оба варианты правильные. А когда уплачивается НДФЛ с отпускных или больничных, выданных в сентябре, в поле 107 надо указать - 31.09.2016 или «МС.09.2016».

Не редким случаем, на практике платежное поручение может из-за простейшей ошибки не попасть в бюджет страны. Причиной тому является ошибка, которая указывается в поле 107 в платежном поручении в 2016 г. Пример НДФЛ платежного поручения, а также образец правильного заполнения данного поля, мы приведем ниже, а также учтем все последние нововведения

22.09.2016Стоит напомнить, что Налоговым Кодексом предусмотрена ответственность за невыполнение обязательств налоговых платежей в размере 20 % от суммы недостачи, а также пени в размере 0,33 % от ставки ЦБ за каждый день просроченной задолженности. Для того чтобы предотвратить это, была подготовлена данная статья для наших читателей.

Поле 107 в платежном поручении в 2016 г.

Есть установленный порядок, по которому соблюдается учет поступивших, а также поступающих платежей в бюджет. Федеральное казначейство страны следует данному порядку, то есть через него осуществляются все платежи. В том случае, если фирмой были неверно заполнены одно или несколько полей в платежном поручении, налоги не попадут в карточку расчетов с бюджетом.

Стоит отметить, что в поле 107 в платежном поручении в 2016 г. необходимо указывать налоговый период, за который компании осуществляют перечисления налогов, а также страховых взносов. Реквизиты на платежку являются десятизначными. Восемь из них скрывают смысловое значение, а два представляют собой разделительные знаки и на их месте ставится точка.

Первые знаки в платежном поручении отображают периодичность:

"МС" - месячный платеж;

"КВ" - квартальный платеж;

"ПЛ" - полугодовой платеж;

"ГД" - годовой платеж.

Четвертый, а также пятый знаки показывают номер месяца отчетного года, в котором происходит платежка, для квартальных платежей они отображают номер квартала, а для полугодовых - номер полугодия.

Номер полугодия отображается значениями от 01 до 02, номер квартала - от 01 до 04, а номер месяца может иметь значения от 01 до 12.

Третий и шестой знак отделяют показатели. На их месте ставится точка (".").

С седьмого по десятый знак пишется год, за который происходит уплата налога.

Поле 107 в платежном поручении 2016 г.: пример по НДФЛ

Недавним числом налоговиками было сообщено, что теперь в платежном поручении необходимо отображать точный период уплаты налогов в бюджет (письмо ФНС России от 12.07.16 № ЗН-4-1/12498@). С текущего года были внесены изменения в сроки уплаты НДФЛ. Теперь бухгалтером каждый месяц должны быть сформированы сразу несколько платежей по налогу. Эти изменения были внесены по той причине, что уплата налога с отпускных, больничных или же с заработной платы отличаются по срокам. Чиновники посчитали, что данные изменения смогут упросить работу, однако бухгалтеры с этим не согласились, и у них данное нововведение вызвало еще больше вопросов, нежели было до этого. Теперь возникли вопросы относительно того, нужно ли писать период платежа, необходимо ли уточнять платежи с ошибками, а также многие другие. Ответы на эти вопросы вы сможете прочесть ниже в нашей статье.

В том случае, когда компании оплачивают налоги в один день, но за разные периоды времени, необходимо оформлять сразу несколько платежных поручений. Так как поле 107 «Период платежа» бухгалтером должно заполняться по-разному (письмо ФНС России от 12.07.16 № ЗН-4-1/12498@). Так, получается, что чиновники формально правы. Это объясняется тем, что по НДФЛ срок уплаты налогов зависит и от видов доходов.

Ранее бухгалтеры не сталкивались с проблемами во время заполнения поля 107. Инспекторами принимались платежи с допущенными ошибками в данной графе. Ведь компании перечисляли налог в бюджет, таким образом, выполняя свою обязанность по уплате. На основании подтверждения Минфина России налоговики не имеют прав выносить наказания за заполнение с ошибками в поле 107.

Однако пояснения налоговиков являются не случайными. На данный момент инспекторами сверяются все поступившие платежи с 6-НДФЛ. В том случае, когда программа не справляется со стыковкой начисленных, а также перечисленных налогов, она в автоматическом режиме начисляет пени. Решить данную проблему можно легким способом. Необходимо написать заявление об уточнении платежки. После того, как заявление будет передано налоговикам и будет уточнен платеж, они должны будут заняться их пересчетом, а также пересчетом пени.

Повышенное внимание со стороны налоговиков к правилам заполнения поля 107 повлекло за собой возникновение вопросов и сомнений у бухгалтеров. Что именно при заполнении данного поля необходимо указывать: год, квартал, месяц или же точную дату уплаты налога.

В Минфине России и ФНС сообщили два способа, с помощью которых можно заполнить поле 107 в платежном поручении по НДФЛ:

Необходимо указать точную дату, когда компании должны сделать уплаты налога, к примеру «29.09.2016»;

Необходимо указать месяц, в котором у сотрудника появился доход, к примеру «МС.08.2016».

День выплаты заработной платы за август - 5 сентября, а с 9 сентября работник берет отпуск. 5 сентября бухгалтером была переведена на карту работника оплата заработной платы, а также отпускных. Бухгалтер решает осуществить перечисление НДФЛ с данных выплат на следующий день. Таким образом, необходимо будет сформировать две платежки (на налог, который был удержан с заработной платы, а также с отпускных).

Периодом платежа по зарплате будет август («МС.08.2016»), а по отпускным - сентябрь («МС.09.2016»).

Пример правильного заполнения поля 107 в платежном поручении в 2016 г.

Данное поле в платежном поручении по НДФЛ можно заполнить и по-другому. Ошибкой это считаться не будет.

Те фирмы, которыми не были осуществлены своевременно перечисления обязательных уплат в бюджет страны, будут привлечены, скорее всего, контролерами к налоговой ответственности. На сумму, которую они недоплатили вовремя, налоговиками будет дополнительно насчитана пеня и штраф. Именно по этой причине последствия данных действий для компаний могут быть очень серьезными. Простая ошибка, допущенная при заполнении платежки, тоже может стать причиной для привлечения к налоговой ответственности.

Как правильно заполнить поле 107 в платежном поручении в ФСС в 2016 г.?

Стоит отметить, что процесс заполнения платежек на страховые взносы тоже имеет ряд вопросов. Теперь поле 107 в платежном поручении в ФСС заполняется по аналогичным правилам, которые действуют при уплате налогов.

Как правильно заполнить поле 107 в платежном поручении при уплате государственной пошлины в 2016 г.?

Сегодня компании часто вынуждены участвовать в судебных разбирательствах по различным причинам. Нередко такими случаями являются, удовлетворение претензий к собственным контрагентам, которые являются нечестными по отношению к ним, а также встречные претензии со стороны налоговиков. Для оплаты государственной пошлины за рассмотрение иска в арбитражном суде, необходимо скачать пример, который размещен на данном сайте. Для того чтобы уплатить пошлину, вынесенную на основании суда, можно скачать образец, который тоже размещен на нашем сайте.

В статье разберем порядок уплаты НДФЛ с отпускных в 2017 году и расскажем, что писать в расчете 6-НДФЛ и справках 2-НДФЛ.

За время отпуска как ежегодного, так и дополнительного, работнику выплачиваются отпускные. Организация, выплачивающая отпускные, является налоговым агентом и обязана исчислить, удержать и уплатить в бюджет НДФЛ с отпускных в 2017 году . При этом порядок начисления налога в этой ситуации несколько иной, нежели в случае с зарплатой. Подробности – далее.

Удержание НДФЛ с отпускных в 2017 году

Удержание НДФЛ с отпускных производится в момент начисления суммы отпускных работникам. То есть на руки работники организации получают денежные суммы уже с удержанием налога:

- по ставке 13%;

- 30% – для работников-нерезидентов.

Отпускные выплаты граждане получают как путем перечисления на лицевые счета в банках, так и наличными в кассе учреждения.

С 2017 года произошли значительные изменения в работе бухгалтера: платить взносы надо будет в ИНФС по новым КБК, станет больше отчетности, поменяются сроки ее сдачи и др. Обзор главных новшеств смотрите в нашей таблице.

Срок уплаты НДФЛ с отпускных в 2017 году

Срок уплаты НДФЛ с отпускных в 2017 году не изменился. Он, как и прежде, не зависит от того, выплачиваются ли отпускных сотрудникам с расчетного счета, снимаются ли для этого наличные или выдаются из выручки.

Платить НДФЛ с отпускных в 2017 году надо не позднее последнего числа месяца, в котором были такие выплаты. А если этот день выпадает на выходной, то срок переносится на ближайший рабочий день.

Ниже мы привели сравнительную таблицу по срокам уплаты НДФЛ.

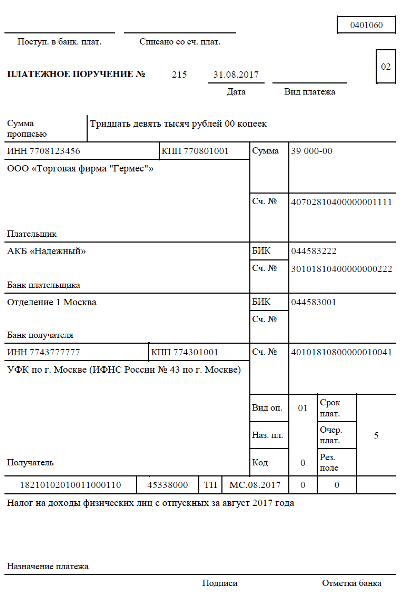

В самом платежном поручении в поле 101 «Статус налогоплательщика» надо вписать 02.

В поле 60 указать ИНН организации, в поле 102 – КПП организации (если перечисляется за обособленное подразделение, то его ИНН).

В поле 104 нужно указать код бюджетной классификации 182 1 01 02010 01 1000 110

В поле 106 указывается ТП, а в поле 107 – период, за который уплачивается налог. Например, при уплате НДФЛ с отпускных за февраль, в поле 107 проставляется МС.02.2017.

В полях 108, 109 ставится ноль. Поле 110 можно оставить пустым

Как показать НДФЛ с отпускных в 2017 году в 6-НДФЛ

Много вопросов вызывает заполнение раздела 2 формы 6-НДФЛ. Так, если в течение какого-либо месяца работникам выплачивались отпускные в разные дни, то нужно заполнить несколько блоков. Если же некоторым работникам отпускные выдавались в один день, такие выплаты можно объединить и записать в одном блоке.