Кассовый чек где указан номер. Что обозначают числа на кассовых чеках

Кассовые чеки обязательны для осуществления расчетов наличными денежными средствами. Для идентификации и систематизации данных в документ вносят общие и уникальные реквизиты. Одним из основных реквизитов служит номер документа. В ряде случаев при систематизации данных в учете возникает вопрос: «где указан номер кассового чека?». Сложность определения реквизита связана с большим набором показателей в документе.

Порядок размещения реквизитов и их состав определяется настройками ККМ. Для получения выходных данных разрабатывается структура документа. Программирование осуществляет компания, обслуживающая кассовую технику. По согласованию с ответственным лицом предприятия определяется, где на кассовом чеке находится номер.

В кассовом чеке, кроме порядкового номера, указываются обязательные реквизиты:

- Название компании и ИНН;

- Номер заводского выпуска ККМ;

- Признак фискализации;

- Дата и время создания документа;

- Стоимость покупки.

Более подробно об обязательных реквизитах кассового чека читайте в .

Обязанность по включению в состав данных чека порядкового номера закреплена в постановлении Правительства от 30.07.1993 № 745.

Размещается номер чека в кассовом чеке в разных местах документа и может сопровождаться словами: Продажа, Чек или Номер чека. При отсутствии указателей номер предшествуют значки: №, #.

Когда востребованы реквизиты кассового чека

Выдача кассового чека обязательна при использовании в расчетах ККМ с ЭКЛЗ. Документ вручается покупателю и при использовании в расчетах платежных карт (эквайринга). Нумерация чека позволяет использовать данные документа:

- При составлении авансового отчета полученных подотчетных сумм. В отчете указывают уникальные данные чеков, полученных при оплате услуг, проживания в командировках или приобретения ТМЦ и топлива;

- Для учета данных документа при налогообложении и снижении базы для расчета налогов общего или упрощенного режимов;

- При вычете НДС, если в чеке выделен налог и приложен счет-фактура.

При использовании документа для подтверждения расходов место, где указывается номер чека в кассовом чеке, должно хорошо читаться. Кассовый чек в розничной торговле служит доказательством заключения договора купли-продажи при наличии в нем нумерации. Согласно требованиям ГК РФ, одним из обязательных реквизитов любого договора служит уникальный номер документа.

Словосочетание «расшифровка ККМ» (контрольно-кассовая машина) используется как понятие технической поддержки в сфере торговых операций. Термин является важным элементом взаимодействия между субъектами предпринимательской деятельности, контролирующей системой и потребителем. Эксплуатация кассовой техники стала необходимым условием в практике частного бизнеса. Если ранее она была удобным и надежным фактором обеспечения и гарантирования качества проданных товаров и услуг, то сегодня сам продавец заинтересован в использовании учетного оборудования.

Назначение кассового аппарата и состав бланка

Под аббревиатурой ККМ понимается прибор, предназначенный для осуществления надзора налоговыми органами государства за оборотом денежных средств, их своевременной постановкой на первичную калькуляцию, учетом движения товара и работой продавцов. Основная функция системы – регистрация на бумажном носителе (кассовом чеке) информации об операции купли-продажи и хранении данных в памяти, а также выдача его на руки потребителю.

Кассовым чеком является учетный материал, автоматически распечатанный машиной, которая отрегулирована для конкретного предпринимателя. Бланк относится к документации строгой подотчетности. Под расшифровкой собственно и понимается наличие определенных сведений и умение их классифицировать.

Узаконенный образец кассового документа включает в себя три основных раздела: заголовок, тело и окончание. В заголовке программируются:

Узаконенный образец кассового документа включает в себя три основных раздела: заголовок, тело и окончание. В заголовке программируются:

- название предприятия;

- номер чека;

- идентификационный код налогоплательщика;

- заводской номер кассового оборудования.

По желанию владельца торгового предприятия могут быть указаны и другие реквизиты. Основу тела бланка составляют виды (продажа, покупка, отказ) и состав кассовых операций. Регистрируется название товара, его цена, количество и сумма. Тело фискального документа заканчивается разделом оплаты, в котором указывается общая сумма покупки, виды оплаты (наличными или платежной картой), акционные скидки, сумма сдачи. В раздел окончания бланка вписываются:

- время и дата операции;

- ФИО кассира;

- регистрационный номер ККМ;

- признак фискального режима;

- электронная подпись – криптографический символ.

Расшифровка приведенных атрибутов является актом свидетельства совершения купли-продажи, позволяющим фискальным структурам четко отслеживать выполнение бизнесменом законов обращения с денежными средствами и контролировать сумму выручки в разное время. Вся информация должна быть хорошо различимой и легко прочитываться.

Расшифровка приведенных атрибутов является актом свидетельства совершения купли-продажи, позволяющим фискальным структурам четко отслеживать выполнение бизнесменом законов обращения с денежными средствами и контролировать сумму выручки в разное время. Вся информация должна быть хорошо различимой и легко прочитываться.

В случае когда любой из реквизитов отсутствует или плохо читается, кассир или сам владелец торговой точки обязан прекратить торговые операции до полного исправления работы кассовой техники. Допускается различная структура размещения информации на чеке, главное, чтобы она присутствовала и соответствовала установленной форме.

Функции кассовых чеков

Кроме информационной и фискальной нагрузки, возложенной на бланк, известно и другое предназначение бумажного носителя торговых операций. Чек может быть отличным рекламным средством. В этом особенно преуспевают солидные предпринимательские структуры в виде крупных супермаркетов. На чеке часто размещают сведения о рекламных акциях, сезонных скидках и распродажах.

Подобная практика не противоречит требованиям налоговой инспекции, если все обязательные сведения о купле-продаже в документе присутствуют. Часто самому потребителю необходимо доказать те или иные расходы. К примеру, многие организации без чека не примут авансовый отчет. К сожалению, иногда приходится доказывать свою правоту через суд, в процессе которого снова может пригодиться незаметный, но очень важный кассовый документ.

Основная часть клиентов считает, что без чека возвратить покупку невозможно. Но законодательство в области защиты прав потребителей находится на стороне последних. Товар подлежит возврату, даже если у покупателя чек отсутствует. Единственным условием является необходимость предоставления веских доказательств, что предмет спора был приобретен именно в данной торговой компании. Еще лучше, когда будут свидетели. Так, потеря фискального бланка не приводит к утрате возможности возвращения некачественного изделия.

Ответственность за нарушения в работе с контрольной техникой

Важным свойством при расшифровке чека как нужного фискального документа является факт его пробития. В случае когда бланк не зарегистрирован, бизнесмен нарушает права покупателя, а также свои обязанности по выполнению платежной дисциплины. Закон предусматривает наложение штрафа на недобросовестного предпринимателя. Его сумма составляет от 3 тыс. до 4 тыс. рублей. К непробитому чеку приравнивается и документ, который при расшифровке ККМ не прошел регистрацию и не соответствует правилам, установленным законодательством.

Всякий торговец должен понимать, что подделка кассовых бланков относится к нарушениям закона и влечет за собой административную и даже уголовную ответственность. Современная техника при расшифровке умеет определять достоверность документа. Кассовые машины позволяют выдавать копии, поскольку оборудованы запоминающим устройством. Дубликат чека имеет с оригиналом одинаковое значение.

К выполнению обязанностей на кассовом аппарате может быть привлечен только подготовленный продавец, умеющий читать чек, а также знающий, как поступить в тех или иных случаях. Любое пробитие бланка фиксируется системой ККМ и становится основанием для учета суммы по кассе, являющейся налогооблагаемой базой. Теперь контрольные системы стали обычным предметом в предпринимательской среде.

Кроме фискальных функций, они позволяют определять успех реализации товаров по разным группам, устанавливать наиболее посещаемое покупателями время и на основании этого формировать стратегию бизнеса.

Автор вопроса приложила кассовый чек. Однако, собрав в редакции несколько других кассовых чеков, мы обнаружили значительные расхождения как в наличии реквизитов, так и в способе их подачи. Дело в том, что предприятия применяют самые разнообразные модели контрольно-кассовой техники (ККТ) - от портативных аппаратов на аккумуляторе до сложнейших контрольно-кассовых систем с десятками расчетных узлов на базе мощного компьютера. При этом в кассовом чеке отражаются обязательные и необязательные (дополнительные) реквизиты. По тем и другим информация может подаваться как в очень подробном виде, так и с использованием различных символов или сокращений.

Кто во что горазд

С 1 марта 1995 г. протоколом № 12 заседания ГМЭК от 23.08.94 (доведен письмом ГМЭК от 31.08.94 № НИ-7-185) был введен в действие Перечень печатаемых на чековой и контрольной лентах основных буквенно-символьных обозначений, используемых в контрольно-кассовых машинах (далее - Перечень). При этом ГМЭК (Государственная межведомственная экспертная комиссия по контрольно-кассовым машинам) допустила печатание на чеке и контрольной ленте вместо этих обозначений соответствующих наименований на русском языке.

С тех пор много воды утекло: цифровые ККМ вытеснили механические, появилась возможность печатать на чеке практически любую информацию, возросли требования к защите фискальной информации от несанкционированного вмешательства. Можно сказать, что Перечень безнадежно устарел (хотя и не отменен). Да и в современных нормативных документах по ККТ нет ссылок на Перечень. Имеют место фактические расхождения между обозначениями, используемыми в настоящее время, и теми, которые предусмотрены в Перечне.

Например, под КЛ согласно Перечню понимается количество или масса товара. Именно такой смысл по-прежнему применяется и в некоторых новейших моделях российских ККМ. В то же время на кассовых чеках машин многих других марок числа, следующие за КЛ, обозначают номер контрольной ленты или Z-отчета.

Реквизиты кассовых чеков для допущенных к продаже моделей ККТ можно узнать из Государственного реестра контрольно-кассовой техники (в редакции приказа Минпромторга России от 30.12.2008 № 480). Но полную информацию о реквизитах и способе их изображения на чеке можно получить только из инструкции (руководства по эксплуатации, эксплуатационной документации) производителя для конкретного кассового аппарата.

Указанные в Госреестре реквизиты чека можно разделить на те, которые печатаются по умолчанию (задаются при вводе аппарата в эксплуатацию или при регистрации в налоговой, потом пользователь не может их блокировать), и те, необходимость печати которых определяет пользователь ККТ. Обязательные реквизиты фирмы-производители включают в состав реквизитов «по умолчанию». За этим тщательно следит Министерство промышленности и торговли РФ, отвечающее в настоящее время за ведение реестра (п. 3 Правил ведения Государственного реестра контрольно-кассовой техники, утвержденных постановлением Правительства РФ от 23.01.2007 № 39 , в редакции постановления Правительства РФ от 07.06.2008 № 441). Однако не все реквизиты «по умолчанию» относятся к обязательным.

Обязательные реквизиты

Они определены в п. 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства РФ от 30.07.93 № 745, в редакции постановления Правительства РФ от 07.08.98 № 904 (далее - Положение). Это наименование организации или предпринимателя (ИП, фамилия, инициалы), ИНН, заводской номер ККТ, порядковый номер чека, дата и время покупки (оказания услуги), стоимость покупки (услуги), признак фискального режима.

Первые два реквизита сразу видно на чеках машин разных марок. Эти реквизиты вводятся при регистрации ККТ в налоговой инспекции. Если наименование всегда вверху, то ИНН машины некоторых марок внизу. Обратите внимание, что на кассовом чеке обязательным реквизитом является именно краткое наименование организации (предпринимателя) согласно учредительным документам, а не название магазина или бренда.

Заводской номер в большинстве ККТ обозначается НМ (как и предусмотрено в устаревшем Перечне). Однако он может быть обозначен и другими словами или словосочетаниями (типа «Заводской №», «ККМ»). В зависимости от типа машины могут различаться и обозначения заводского номера. Например, в чеках ККТ типа «фискальный регистратор» некоторых моделей может быть написано «ФР № ...». В поле чека заводской номер ставится чаще всего вверху (ниже ИНН), но может быть и внизу.

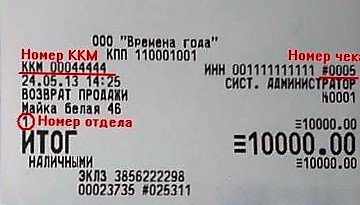

Порядковый номер кассового чека согласно Перечню должен обозначаться СЧ и далее номер. Однако в большинстве ККМ печатается слово «ЧЕК» либо символы № или #. Встречается и словосочетание типа «ФИСК. ЧЕК». Рядом с номером чека иногда стоят реквизиты «КАССИР» с номером кассира и «КАССА» с номером машины (если несколько аппаратов связаны единой компьютерно-кассовой системой). Есть и такие модели ККМ, в чеках которых номер чека без обозначений ставится слева напротив стоимости покупки.

Дата и время покупки почти всегда отпечатывается в верхней части чека. Однако в чеках сложных кассовых систем вверху могут ставиться дата и время начала покупки, а внизу - дата и время окончания покупки.

Именно стоимость покупки в целом по одному чеку является обязательным реквизитом. Еще ее называют итогом операции. В Перечне ей соответствует «И». В большинстве моделей ККМ она обозначается полным словом «ИТОГ».

О признаке фискального режима поговорим позже.

Почти обязательно для конкретных отраслей...

В пункте 4 Положения указаны не все обязательные реквизиты. Согласно последнему абзацу данного пункта на выдаваемом покупателям (клиентам) чеке или вкладном (подкладном) документе могут содержаться и другие данные, предусмотренные техническими требованиями к контрольно-кассовой технике, с учетом особенностей сфер ее применения.

В соответствии с Классификатором контрольно-кассовых машин, используемых на территории РФ (письмо ГНС России от 05.02.98 № ВК-6-16/84 в редакции протокола заседания ГМЭК от 26.09.2002 № 6/71-2002), в зависимости от возможности подключения к компьютерным системам ККМ подразделяются на четыре группы (типа):

1) автономные;

2) пассивные системные;

3) активные системные;

4) фискальные регистраторы (ФР).

Автономная ККМ (в том числе портативные аппараты) подключается к компьютеру только через специальные устройства ввода-вывода. Пассивная системная ККМ может работать в компьютерно-кассовой системе без управления работой этой системы. У активной такая возможность есть. К группе активных системных ККМ относят, в частности, кассовые терминалы и POS-терминалы. ФР - это ККМ, способная работать только в составе компьютерно-кассовой системы и получать данные по каналу связи.

В том же Классификаторе предусмотрены четыре сферы применения ККМ: торговля, услуги, торговля нефтепродуктами и газовым топливом, отели и рестораны.

Решением ГМЭК (протокол № 14 от 10.11.94, письмо от 28.11.94 № АО-7-272 в редакции от 19.12.2002) утверждены технические требования к электронным ККМ для четырех сфер применения для первых трех групп. Для четвертой группы (фискальных регистраторов) такие требования утверждены Решением ГМЭК от 27.12.95 (протокол № 9/25-95, письмо от 30.01.96 № 26-1-06 в редакции от 24.06.2003).

На основании названных документов дополнительными обязательными реквизитами кассового чека в торговой сфере признаются:

Сумма, полученная от покупателя, и сумма сдачи - для всех ККМ;

Идентификатор секции (отдела) - кроме портативных ККМ;

Наименование или код товара, шифр (идентификатор) кассира - кроме автономных ККМ;

Вид оплаты (наличная, безналичная (платежной картой), косвенная безналичная (например, талонами), смешанная) - только для ФР.

В сфере оказания услуг:

Сумма, внесенная клиентом, и сумма сдачи - только для активных ККМ и ФР;

Наименование или код услуги - для всех ККМ;

Шифр (идентификатор) оператора (кассира) - кроме автономных ККМ;

Идентификатор секции (отдела), вид оплаты, номер счета - только для ФР.

В сфере обеспечения нефтепродуктами (бензоколонки) - для всех ККМ: марка нефтепродукта, количество; идентификатор (номер) оператора, номер раздаточного крана или топливно-раздаточной колонки, вид оплаты, номер карты при безналичной оплате, сумма, внесенная покупателем, и сумма сдачи при наличной оплате, поле для отметки о номере и сумме чека коррекции.

В отелях и ресторанах:

Номер счета, шифр официанта (портье), тип услуги или подразделения, наименование (шифр) блюда (услуги) - для всех ККМ;

Сумма, внесенная клиентом, сумма сдачи, вид оплаты - только для ФР.

Согласно Техническим требованиям к электронным ККМ, встроенным в таксометры, в сфере услуг на автомобильном транспорте (утверждены Решением ГМЭК от 27.12.95, протокол № 9/25-95, письмо от 30.01.96 № 26-1-06 в редакции от 24.06.2003) отраслевыми обязательными реквизитами являются госномер автомобиля, идентификатор водителя или табельный номер, признак заказа (абонирование), текущая такса, оплаченный пробег.

На парковочном билете должны быть указаны не дата и время услуги, а две даты и два времени - начала и окончания парковки (Технические требования к ККМ для осуществления денежных расчетов с населением за парковку автомобилей, утвержденные Решением ГМЭК от 14.07.99, протокол № 4/52-99).

Можно было бы упомянуть и особенности заполнения кассовых чеков в сфере услуг железнодорожного транспорта (билеты пригородного сообщения), в банковской сфере (прием платежей и выдача наличных в автоматах). Но в этом нет необходимости, поскольку в данных сферах трудно ожидать каких-либо злоупотреблений в заполнении документов.

По умолчанию и по желанию

Все остальные реквизиты, которые встречаются в кассовых чеках, не являются обязательными (за исключением связанных с ЭКЛЗ), даже если данная модель ККТ печатает их по умолчанию, а не по желанию. Каждое предприятие подбирает модель ККТ непосредственно под свои запросы, а фирмы-производители либо разрабатывают модель для конкретного вида деятельности, либо пытаются разгадать запросы большинства и создают модель-универсал.

При создании универсальной машины в число реквизитов «по умолчанию» производители помещают реквизиты, которые признаны обязательными хотя бы для одной сферы применения и хотя бы для одной группы ККТ. Ведь тогда аппарат будет пользоваться спросом для большинства видов деятельности. Это, как правило, следующие реквизиты: сумма, внесенная покупателем (согласно Перечню - СН, в большинстве чеков - НАЛИЧ), сумма сдачи (СД, СДАЧА), идентификаторы отдела и кассира (КС, КАССИР), наименование и/или шифр товара (услуги), возможность указания даты и времени начала и окончания операции, вид оплаты; номер платежной карты.

Возможность выведения на чек цены (согласно Перечню -), знака умножения (* или х), количества и промежуточных итогов по одному товару (услуге) (<*>) и одному отделу реализована практически во всех моделях ККМ. Чаще всего - в числе реквизитов «по желанию».

В машинах-универсалах предусмотрены программируемые режимы, соответствующие разным видам деятельности. При переключении такого аппарата в режим, скажем, для гостиниц в числе реквизитов по умолчанию на кассовом чеке может печататься номер счета, номера комнаты и места, шифр портье и прочая специфическая информация. Другие специфические реквизиты могут отпечатываться при включении иных режимов - например, для магазинов, услуг, ресторанов, бензоколонок.

Признак фискального режима

Это последний из указанных в Положении обязательных реквизитов кассового чека. Он самый важный для налогоплательщика-покупателя.

Кассовые чеки, контрольные ленты и другие документы, предусмотренные техническими требованиями и печатаемые с помощью ККМ в фискальном режиме, должны иметь отличительный признак такого режима (п. 5 Положения).

Обратимся к основным определениям.

Фискальная память (ФП) - комплекс программно-аппаратных средств в составе ККТ, обеспечивающих некорректируемую ежесуточную (ежесменную) регистрацию и энергонезависимое долговременное хранение итоговой информации в целях правильного исчисления налогов. Фискальный режим - режим функционирования ККТ, обеспечивающий регистрацию фискальных данных в ФП. Фискальные данные - фиксируемая на контрольной ленте и в фискальной памяти информация о наличных денежных расчетах и (или) расчетах с использованием платежных карт (Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»).

Технические требования к фискальной памяти электронных ККМ утверждены Решением ГМЭК от 23.06.95 (протокол № 5/21-95 в редакции протокола заседания ГМЭК от 27.11.2001 № 6/65-2001).

Переведем фразы из указанных документов на понятный язык.

В настоящее время все используемые на территории России кассовые аппараты должны иметь специальное устройство - фискальную память (ФП). Когда организация или предприниматель покупает новую ККТ, в ней изначально установлен нефискальный режим и ФП не заполняется. При этом на чеках некоторых моделей так и написано: «НЕФИСКАЛЬНЫЙ». Машину можно изучать, тренироваться на ней сколько угодно. Запрещено только осуществлять реальные расчеты с покупателями с выдачей кассовых чеков. Но когда ККТ приносят на регистрацию в налоговую инспекцию, там аппарат переводят в ФИСКАЛЬНЫЙ режим. После этого на каждом кассовом чеке будет красоваться признак фискального режима (разумеется, мы не рассматриваем случаи хитроумной подделки такого признака). Беда в том, что покупатель может не заметить его, поскольку у разных моделей ККТ признак фискального режима отражается по-разному.

Узнать этот признак можно лишь из руководства по эксплуатации конкретного аппарата. Это, например, особый шрифт, особый графический знак, словосочетания типа «ФИСКАЛЬНЫЙ ДОКУМЕНТ», «ФИСКАЛЬНЫЙ ЧЕК» или «ККМ с ФП», слово «ФИСКАЛЬНЫЙ», его часть «ФИСК», две или одна буква (например, ФП, ФР или Ф), сочетание перечисленных факторов. Иногда слова или буквы размещаются на серой или черной полосе, печатаются курсивом и т.д. Но могут быть и другие признаки фискального режима. Например, чрезвычайно распространено наличие строки «* ПФП <число с ведущими нулями> *». При этом ПФП расшифровывается как признак (или показатель) финансовой памяти, а число чаще всего отражает регистрационный номер ККТ в налоговой инспекции.

Важно отметить, что применение при денежных расчетах ККМ без ФП, с ФП в нефискальном режиме (на кассовых чеках нет признака фискального режима) или с вышедшим из строя блоком фискальной памяти приравнивается к неприменению ККМ (п. 5 Положения , п. 1 постановления Пленума ВАС РФ от 31.07.2003 № 16).

Что такое ЭКЛЗ

Эта аббревиатура встречается на многих кассовых чеках. Дело в том, что только немногим более пяти лет не продлеваются сроки нахождения в Госреестре моделей ККМ, в которых не реализована возможность функционирования ЭКЛЗ. Тем не менее до сих пор некоторые предприятия на законном основании используют аппараты, в которых ЭКЛЗ поставить нельзя. И они имеют право это делать до окончания нормативного срока начисления амортизации.

До тех пор пока ЭКЛЗ есть не на всех ККМ, реквизиты чека, связанные с ЭКЛЗ, не будут признаны обязательными. Вместе с тем, если на ККМ предусмотрена ЭКЛЗ, на кассовом чеке это должно отражаться в обязательном порядке.

ЭКЛЗ расшифровывается как электронная кассовая лента защищенная. В сущности, это небольшой электронный блок, являющийся хитроумным дублером и контролером фискальной памяти.

Вся терминология, связанная с ЭКЛЗ, прописана в Методических указаниях по применению ЭКЛЗ в ККМ (протокол Решения ГМЭК от 25.06.2002 № 4/69-2002), а также в Пояснениях к терминам, используемым в технических требованиях к электронным ККМ (протокол Решения ГМЭК от 19.12.2002 № 7/72-2002). В соответствии с данными документами модуль ЭКЛЗ обеспечивает контроль функционирования ККМ путем некорректируемой (защищенной от коррекции) регистрации в нем информации обо всех оформленных на ККМ платежных документах и отчетах закрытия смены, проводимой в едином цикле с их оформлением, формирования криптографических проверочных кодов (КПК) для указанных документов и отчетов закрытия смены, долговременного хранения зарегистрированной информации в целях дальнейшей ее идентификации, обработки и получения необходимых сведений налоговыми органами.

Если на ККМ установлена ЭКЛЗ, на кассовом чеке должны быть две дополнительных строки: на одной - аббревиатура ЭКЛЗ с регистрационным номером ЭКЛЗ (десятизначное число с ведущими нулями), на другой - номер и значение КПК, разделенные символом #. Причем номер - восьмизначное число с ведущими нулями, значение - шестизначное число с ведущими нулями.

Обратите внимание: если на чеке нет реквизитов ЭКЛЗ (причем для данной модели ККТ они должны быть), налоговый орган и суд могут посчитать, что ККТ применялась с неисправным блоком фискальной памяти. А это приравнивается к отсутствию ККТ (Определение ВАС РФ от 15.12.2008 № ВАС-15783/08, постановление ФАС Западно-Сибирского округа от 12.08.2008 № Ф04-4837/2008(9478-А03-3)).

Лучше быть осмотрительным

Теперь пришло время разобраться, в каких случаях реквизиты кассового чека особенно важны для покупателя. Во-первых, при возмещении истраченных сумм командированным работникам (подотчетникам). В этом случае кассовый чек является важнейшим документом для признания расходов подотчетника самой организацией и признания их в дальнейшем в целях налогообложения. Организация должна тщательно сверять данные кассового чека с данными авансового отчета и других командировочных документов. По крайней мере сумму и дату всегда можно сверить.

Во-вторых, признание в целях налогообложения расходов теми налогоплательщиками, которые применяют кассовый метод (расходы учитываются по мере оплаты). А таких налогоплательщиков абсолютное большинство. К ним относятся все предприниматели, организации, применяющие «упрощенку», организации, уплачивающие ЕСХН, организации, применяющие кассовый метод в целях главы 25 НК РФ.

Но разве налогоплательщик-покупатель может отвечать за своих поставщиков? Конечно, нет. Об этом свидетельствует арбитражная практика вплоть до решений высших судебных инстанций. В то же время суды указывают, что налогоплательщик должен действовать осмотрительно при выборе поставщиков и инспекция вправе доказывать в этом плане вину налогоплательщика.

Как сказано в п. 10 постановлении Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Налоговая выгода может быть признана необоснованной, если налоговый орган докажет, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

Мы упоминали, что отсутствие на кассовом чеке признака фискального режима или реквизитов ЭКЛЗ (для тех аппаратов, где есть ЭКЛЗ) трактуется как неприменение ККТ со всеми вытекающими последствиями. На продавца могут наложить штраф по ст. 14.5 Кодекса РФ об административных правонарушениях, а у покупателя - не признать расход по такому чеку.

Например, в постановлении от 17.12.2007 № А49-2412/07-123А/16 ФАС Поволжского округа поддержал налоговый орган и не признал расходы предпринимателя по кассовым чекам. Было установлено, что ККТ не зарегистрирована за продавцом. Суд посчитал, что чеки при отсутствии признака фискального режима не признаются кассовыми и не служат доказательством расходов предпринимателя по оплате приобретенного товара. Основанием для такого вывода суда послужило техническое заключение Центра технического обслуживания ККТ, согласно которому чеки не являются кассовыми, так как в них отсутствует признак фискальной памяти.

Между тем существуют арбитражные решения и с противоположной позицией.

- Постановление ФАС Центрального округа от 03.04.2008 № А48-2416/07-8. Налоговая инспекция не признала расходы предпринимателя по кассовым чекам, а также связанный с ними НДС. Она доначислила предпринимателю ЕСН, НДФЛ, НДС, пени и штрафы. На чеках согласно инструкции к данной модели ККТ в качестве признака фискального режима должна была стоять буква «Ф». Но ее не было. Суд встал на сторону предпринимателя. В постановлении говорится: ни в акте проверки, ни в оспариваемом решении инспекция не привела доказательства, что предприниматель действовал в отношениях с продавцом без должной осмотрительности и осторожности и он обязан был знать о нарушениях, допущенных контрагентом. Суд сделал вывод: факт невыполнения контрагентом обязанностей по постановке на учет в налоговом органе ККТ или использование ее в нефискальном режиме не влияет на обоснованность получения предпринимателем налоговой выгоды в виде применения налогового вычета по НДС и отнесения расходов на затраты, уменьшающие налогооблагаемую базу по ЕСН и НДФЛ с доходов от предпринимательской деятельности. Суд обратил особое внимание на два момента. Во-первых, разъяснения из постановления Пленума ВАС РФ от 31.07.2003 № 16 касаются ответственности продавцов и не регулируют порядок получения налогового вычета по НДС, равно как и порядок отнесения расходов покупателями. Во-вторых, ни в Федеральном законе от 22.05.2003 № 54-ФЗ , ни в иных действующих нормативных актах нет четкого определения признаков фискального режима, в чем именно они выражаются и каким образом фиксируются на кассовом чеке.

- Решение Арбитражного суда Новгородской области от 27.02.2008 по делу № А44-7/2008. Отстаивая позицию налогоплательщика-покупателя, суд опирался на нормы Технических требований к фискальной памяти электронных ККМ, утвержденных Решением ГМЭК (протокол № 5/21-95). Суд указал, что каждая ККМ имеет отличительный признак, свидетельствующий о работе ККМ в фискальном режиме, который указывается в технических требованиях к ККМ. То есть покупатель визуально не может определить, в каком режиме работает ККМ. Кроме того, применение при денежных расчетах с населением ККМ с фискальной памятью в нефискальном режиме влечет административную ответственность лица, обязанного применять ККМ. Отрицательных последствий для покупателя, которому выдан «неправильный» чек, законодательство не устанавливает.

К сожалению, арбитражная практика по вопросу признания расходов по кассовым чекам в зависимости от их реквизитов весьма скудная. Приведенные три решения - все, что удалось найти. Какую позицию займут ФАС других округов и ВАС РФ, предугадать трудно. Поэтому рекомендуем быть предельно внимательными при получении кассовых чеков от случайных контрагентов. Если сумма значительная, не лишним будет попросить показать в чеке признак фискального режима. Ну а если на чеке присутствуют слова «НЕФИСКАЛЬНЫЙ» или «ОБУЧАЮЩИЙ РЕЖИМ», расходы по нему учесть не получится.

Расшифруем чеки вместе

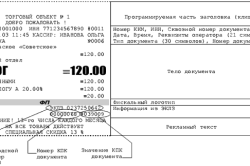

Теперь мы обладаем достаточной информацией, чтобы попытаться расшифровать, что обозначают числа на случайно выбранных кассовых чеках (мы взяли реальные московские чеки, но только изменили названия фирм, ИНН и другие индивидуальные номера). Слева приведены образцы чеков, а справа - расшифровка их реквизитов. Предположим, ваш подотчетник приложил их к авансовому отчету после командировки в Москву.

Как видим, чеки имеют все главные обязательные реквизиты, предусмотренные Положением (наименование владельца ККМ, ИНН, заводской №, дата и время, номер чека, сумма, фискальный признак), поэтому их в принципе можно принять у подотчетника, если вы ему доверяете. Но все-таки лучше проявлять большую осмотрительность и стараться проверить по независимым каналам ИНН (в частности, регистрацию налогоплательщика и дисквалификацию управляющего звена контрагента можно проверить на сайте ФНС России www.nalog.ru) и регистрацию владельцев ККМ.

Наибольшие сомнения вызывает последний чек. Он распечатан без реквизитов ЭКЛЗ. Но, наверное, чеки именно такого вида в настоящее время самые распространенные. И в данном случае, вероятно, применялась разрешенная ККМ из числа не оборудованных ЭКЛЗ. Признак фискального режима имеется. Номер чека расположен в месте, где может располагаться и код товара, и количество, и идентификатор кассира. Но все-таки это именно номер чека.

На всех трех чеках отсутствует такой необходимый для сферы торговли и сферы услуг реквизит, как наименование товара или услуги. В целях признания расходов по этим чекам в целях налогообложения желательно, чтобы подотчетник требовал у продавцов товарные чеки со всеми дополнительными реквизитами и подписями.

Из данных чеков не ясно, входит ли в сумму НДС. Напомним, что для сторонней организации ваш подотчетник является «населением» до тех пор, пока не представит доверенность от организации или предпринимателя. Населению счета-фактуры плательщики НДС выдавать не обязаны. Если ваша организация является плательщиком НДС и желает принимать НДС к вычету без споров с налоговиками, необходимо обеспечивать подотчетников доверенностями от лица организации. Тогда подотчетнику вместе с кассовыми чеками будут выдавать не товарные чеки, а накладные на вашу организацию с выделением НДС и необходимые для вычета счета-фактуры.

«Номер чека где смотреть?» - распространенный вопрос среди покупателей, совершивших покупку. Информация о номере чека необходима также для ведения ИП (юридическими лицами) бухгалтерского учета. Номер чека является обязательным его реквизитом, без номера чек может считаться недействительным.

Номер кассового чека - где смотреть?

В ст. 18 Постановления Правительства РФ «О регистрации и применении контрольно-кассовой техники» № 470 от 23.06.2007 г. указано, что информация, содержащаяся в кассовом чеке, при регистрации соответствующего аппарата согласовывается с налоговыми органами (в том числе и нумерация чеков). Хотя данный документ должен содержать определенные обязательные реквизиты (к ним относится и номер кассового чека), каждый субъект использует собственное, удобное для него, построение кассового чека. Перечень обязательных реквизитов чека содержится в ст. 2.1 закона РФ «О применении контрольно-кассовой техники» № 54-ФЗ от 22.05.2003 г.

Номер находится сверху или снизу кассового чека (такое месторасположение во многом зависит от фирмы-производителя, модели, года выпуска соответствующего кассового аппарата). Иногда покупатель может найти эту информацию через символ «№», надпись «Номер чека» и др.

Если покупателя интересует данная информация, однако он не может самостоятельно ее получить, можно спросить о расположении номера кассового чека у продавцов соответствующего магазина. Как правило, работники хорошо знакомы со всей расчетной документацией своего предприятия.

Восстановление утраченного номера кассового чека

| Скачать примеры чеков |

Иногда возникают ситуации, когда покупателю нужно узнать номер кассового чека, но расчетный документ был утрачен. В этом случае можно подойти к администрации соответствующего магазина и сообщить о ситуации, указать все возможные сведения о покупке (о товаре, цене, дате приобретения). Как правило, вся необходимая информация хранится в базах данных магазина и при правильном поиске может быть восстановлена.

Если кассовый чек сохранился, но номер на нем стерся, залился краской или выцвел, то нужно обратиться в соответствующий магазин и предъявить данный документ. В этом случае процесс восстановления утраченного номера будет еще проще - необходимую информацию работники «вычислят» по другим реквизитам, которые сохранились на чеке.

При проведении фирмами или частными предпринимателями многочисленных торговых сделок иногда возникает вопрос: где должен быть номер чека на кассовом чеке ? Ведь данный реквизит – обязателен, без него документ считается недействительным. Поэтому важно сделать все правильно, с соблюдением законодательных норм.

Чек ККМ с точки зрения закона

Кассовый чек представляет собой учетный документ, получаемый при помощи контрольно-кассовой аппаратуры. Он предназначен для подтверждения факта купли-продажи, совершаемого при расчете денежными средствами. Чек позволяет зафиксировать сумму, которая прошла через кассу, в течение отчетного периода.

Если такой документ не пробит или отсутствует ККТ, происходит нарушение прав потребителей, за которое предусмотрена ответственность. Поэтому при проведении проверок особое внимание уделяют чекам.

Где находится номер чека на кассовом чеке

Согласно ст. 14 Закона о платежной системе № 161-ФЗ, кассовый чек должен содержать все реквизиты, в числе которых – номер. Основные требования к ним, а также квитанциям платежных терминалов, таковы:

- четкая печать информации;

- хранение документа в течение 6 месяцев.

Форму рассматриваемого документа и места расположения реквизитов законодательство не регламентирует. Каждая фирма, ИП имеют право формировать его по своему усмотрению. Здесь многое зависит от фирмы-изготовителя, модели, года выпуска ККТ и других параметров.

В итоге, найти номер кассового чека можно по надписям, наподобие «№», «#» или «Номер чека». Примеры есть ниже:

При формировании чека расположение номера не имеет значение, поэтому не стоит задумываться над этим вопросом. Главное – указать этот реквизит.

Помните: продавцы должны быть осведомлены в данных своей расчетной документации, так как подобные вопросы иногда интересуют потребителей.

Можно ли восстановить

Бывают ситуации, когда покупателю нужно узнать номер потерянного чека. Тогда он должен подойти к администратору торгового заведения, сообщить о возникшей проблеме и сведения о сделанной покупке: дате приобретения, цене, наименовании позиции и т. п.

В течение определенного времени магазины хранят информацию о платежных операциях в базе. Поэтому восстановить номер чека можно по другим реквизитам.

Если документ всё же сохранен, но номер поврежден до нечитаемого состояния, процесс восстановления займет меньше времени, так как работники введут в поиск остальную информацию из этого документа.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .